30 let svobody: Kupní síla Čechů vzrostla o dvě třetiny. Ačkoli stále rádi spoří, naučili se více využívat půjčené peníze

Celkově jsme zbohatli. Zůstali jsme i nadále obezřetní a vytváříme si úspory. S rostoucím bohatstvím ale neváháme ve větší míře čerpat úvěry a využívat půjčené peníze, zejména za účelem pořízení bydlení. Taková je hlavní proměna Čechů ve vztahu ke svým rodinným rozpočtům za 30 let od znovunabytí svobody.

„Čistý příjem průměrného obyvatele včetně dětí a důchodců vzrostl od roku 1989 o více než 600%, z necelých dvou tisíc na více než 15 tisíc korun v roce 2018. Ačkoli mnohonásobně vzrostly i ceny, kupní síla průměrného Čecha vzrostla za třicet let o dvě třetiny. Zatímco v roce 1989 jsme za jídlo utráceli více než třetinu příjmů, nyní to je pouze 24 procent. Nejvíce pak vzrostly naše výdaje za služby a to z 18% na 34%,“ říká hlavní ekonom České spořitelny, David Navrátil a dodává „Vedle transformace ekonomiky k růstu příjmů přispěla i vyšší vzdělanost. V roce 1990 měla třetina lidí základní nebo nižší vzdělání. V roce 2018 už jen 11%.“

„Mezi oblasti, ve kterých se česká ekonomika postupně začíná podobat ekonomikám na západ od nás, patří také trh bankovních úvěrů na financování nákupů domácností – ať už se jedná o bydlení nebo třeba zařízení domácnosti. České domácnosti už se naučily, že bankovní úvěr, pokud není pro rodinný rozpočet nepřiměřenou zátěží, může napomoci zvyšování jejich životní úrovně,“ vysvětluje ekonom České spořitelny Michal Skořepa.

S rostoucími nákupními možnostmi, které vyplývají z růstu bohatství i odstranění ekonomicko-politických bariér došlo ve většině postkomunistických zemí k výraznému poklesu úspor domácností v poměru k jejich příjmům. Češi, a také Slováci, se ale masivnímu „projídání“ rostoucích příjmů vyvarovali. Zatímco v polovině 90. let činil poměr rodinných úspor ve vztahu k rodinným příjmům v Česku 13,05 % (na Slovensku 11,18 %), v roce 2018 Češi uspořili 10,82 % (Slováci 8,38 %). Stejný poměr úspor vůči příjmům vykazoval v loňském roce podle dat Eurostatu i průměr EU (10,34 %).

Z dat Eurostatu vyplývá, že disciplína domácností odkládat část výdělků na úspory byla ve většině východoevropských zemí v porovnání s Českem menší. Například v Bulharsku poměr úspor domácností vzhledem k jejich příjmům klesl z 43,28% v polovině 90. let na 4,86 procent v roce 2018. V Polsku tento poměr klesl ve stejném období z 17,43% na 1,93%.

Jedinou

postkomunistickou zemí, ve které domácnosti dokázaly poměr úspor vůči příjmům

od poloviny 90. let navýšit, je Slovinsko. V něm došlo k nárůstu

poměru úspor vůči příjmům domácností o 8,5 %.

Jak rostl/klesal poměr úspor domácností vůči

jejich příjmů od poloviny 90. let do roku 2018 ve vybraných postkomunistických

zemích:

1995

2018 změna %

|

11,66 %

|

12,64 %

|

108,5 %

| |

|

Česko

|

13,05 %

|

10,82 %

|

82,9%

|

|

11,18 %

|

8,38 %

|

75 %

| |

|

17,9 %

|

11,58 %

|

64,6 %

| |

|

21,33 %

|

11,58 %

|

54,2 %

| |

|

43,28 %

|

4,86 %

|

11,2 %

| |

|

17,43 %

|

1,93 %

|

11 %

|

Zdroj: Eurostat

V poměru

úspor ke svým příjmům jsou Češi (10,82 %) mezi postkomunistickými zeměmi 4.

nejpilnější střadatelé. Předčili je pouze Slovinci (12,64 %), Maďaři a Estonci

(11,58 %). Největšími střadateli v Evropě jsou Lucemburčané (21,41 %),

Němci (18,54 %) a Švédové (17,96 %).

Naopak

nejméně disciplinovanými z pohledu tvorby úspor vůči příjmům jsou

v rámci postkomunistických zemí a také v celé Evropě Rumuni (-2,25

%), Litevci (-1,23 %) a Poláci (1,93%).

S úsporami jsme spokojeni. Stále více

využíváme i půjčené peníze

Se svými úsporami je v současnosti zcela nebo částečně spokojeno 42 % Čechů. Naopak 27 % je nespokojeno. Průměrná výše měsíčních úspor je 2 720 Kč. Nejvíce lidé ukládají své peníze do penzijního připojištění, na životní pojištění a také na spořicí účty. Naopak zatím nízkou oblibu vykazují investice do zlata a drahých kovů. Vyplývá to ze zářijového průzkumu společnosti IMAS International pro Českou spořitelnu. Tři čtvrtiny respondentů se shodlo, že vytvářet úspory je z jejich pohledu důležité.

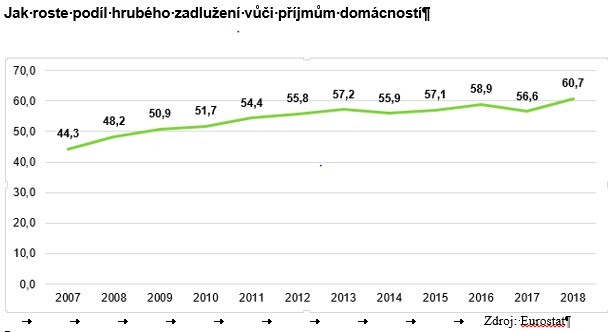

Stále

více Čechů ale k financování svých potřeb využívá i půjčené peníze. Jen za

poslední desetiletí vzrostl podíl dluhů domácností vůči jejich příjmům o 10 %

na 60,7 %. Velkou měrou se na tom podílí výdaje na pořízení bydlení. Ze

statistik České spořitelny vyplývá, že zatímco v roce 2009 činil podíl

hypoték na veškerých úvěrech domácnostem 57 %, v současnosti již tento

poměr dosahuje 71 %.

Poměr dluhů vůči příjmům domácností v postkomunistických zemích v poslední dekádě narostl kromě Česka také na Slovensku, ve Slovinsku a v Polsku.

Ze

statistik Eurostatu vyplývá, že nejvíce půjček v poměru ke svým příjmům čerpali

v Evropě v loňském roce Dánové (podíl dluhů vůči příjmům byl 235 %),

Norové (202 %) a Nizozemci (199 %). Nejméně zadlužení v porovnání se svými

příjmy byli Rumuni (26 %), Maďaři (32 %) a Lotyši (33 %).

Filip Hrubý

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Slevy na dani 2023, 2022: na poplatníka lze odečíst 30.840 Kč, na manželku/manžela 24.840 Kč

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- XRP (Ripple) - aktuální a historické ceny kryptoměny XRP (Ripple) , graf vývoje ceny kryptoměny XRP (Ripple) - 10 let - měna USD

- Zlato - historický vývoj ceny Zlato po letech, minima, maxima, průměr. 1 oz - měna USD

- 30 let svobody: Kupní síla Čechů vzrostla o dvě třetiny. Ačkoli stále rádi spoří, naučili se více využívat půjčené peníze

- Průměrná kupní síla Čechů letos vzrostla o 8 procent, říká průzkum GfK

- Češi v zahraničí v létě platili kartami o dvě třetiny více než loni

- Průměrná kupní síla obyvatel ČR letos vzrostla o 8 % (GfK)

- Řecko: Drachma sníží kupní sílu Řeků o 30-40%

- Průměrná kupní síla obyvatel ČR letos vzrostla o 8 % (GfK)

- Kupní síla průměrné mzdy v Q4 22 mezičtvrtletně vzrostla (Analýza makroindikátorů)

Prezentace

24.01.2025 Samsung ukázal svůj nejlepší telefon.

22.01.2025 5 tipů, jak proměnit interiér pomocí…

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

Okénko investora

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Miroslav Novák, AKCENTA

Okénko finanční rady

Jaroslav Rada, Česká síť

Jan Hicl, Delta Green

Flexibilita v energetice – nová komodita, která (zatím) nemá svoji jednotku, ale má obrovskou cenu

Lenka Rutteová, Bezvafinance

Měli vaší blízcí sjednané životko? Česká asociace pojišťoven vám to pomůže zjistit

Tomáš Vrňák, Ušetřeno.cz

Raketový růst fixací energií: Češi hledají jistotu před zdražováním

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku