Makroekonomická predikce - listopad 2019

ISSN 1804-7971

Úvod a shrnutí

Oslabování globální ekonomické expanze nadále pokračuje a růst světové ekonomiky by v letošním roce měl být nejslabší od Velké recese v roce 2009. Projevuje se zde zejména nárůst protekcionismu a eskalace napětí v mezinárodních obchodních vztazích a s nimi spojené nejistoty podnikatelů i spotřebitelů ohledně budoucího ekonomického vývoje. Výrazně se tím rozšiřují rizika směrem dolů.

Zpomalení se nevyhnulo ani ekonomikám Evropské unie. Poměrně silná domácí poptávka a situace na trhu práce jsou nadále pozitivními faktory, méně se však daří exportně orientovaným aktivitám. Vývoj v jednotlivých členských zemích byl ve 2. čtvrtletí 2019 různorodý – ekonomiky Spojeného království, Německa a Švédska zaznamenaly malý mezičtvrtletní pokles, italská ekonomika dlouhodobě stagnuje. Na druhé straně se v dobré kondici udržují ekonomiky zemí Visegrádské skupiny.

V případě vystoupení Spojeného království z Evropské unie došlo k dalšímu odložení termínu na 31. ledna 2020. Pokud by však britský parlament upravenou dohodu o vystoupení schválil před tímto datem, mohlo by k odchodu Spojeného království z EU dojít i dříve. I v této oblasti tedy nadále přetrvává nejistota, jež má nepříznivé ekonomické dopady, navíc umocněná tím, že se v prosinci ve Spojeném království budou konat předčasné parlamentní volby.

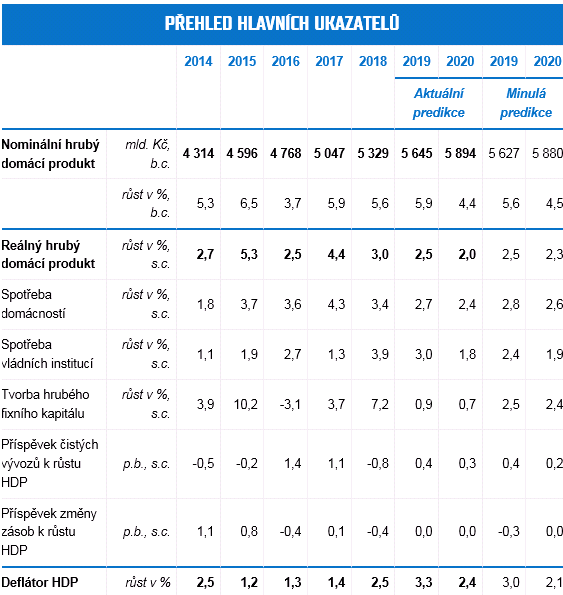

Vývoj v české ekonomice ve 2. čtvrtletí 2019 byl oproti očekávání mírně příznivější. Růst reálného hrubého domácího produktu očištěný o sezónní a kalendářní vlivy dosáhl 0,7 % mezičtvrtletně, resp. 2,8 % meziročně.

Spotřeba domácností se zvýšila o 2,6 % díky stále vysoké dynamice růstu objemu mezd a platů a sociálních dávek. Spotřeba sektoru vládních institucí vlivem nárůstu zaměstnanosti i mezispotřeby vzrostla dokonce o 3,4 %.

Růst investic do fixního kapitálu se zpomalil na 0,2 %, a to zejména kvůli poklesu investic soukromých firem. Vysokou, zhruba desetiprocentní, dynamiku si zachovala investiční aktivita sektoru vládních institucí. Z věcného pohledu vzrostly investice do bytové výstavby a produktů duševního vlastnictví, pokles se naopak projevil v investicích do dopravních prostředků a strojů a zařízení.

Na druhé straně pozitivně překvapil výrazně kladný příspěvek zahraničního obchodu. Na straně vývozu se projevila nízká srovnávací základna minulého roku u exportu automobilů, růst dovozu byl brzděn zpomalením domácí poptávky zejména u dovozně vysoce náročných investic.

Vývoj ekonomiky v 1. pololetí 2019 potvrdil odtržení „tvrdých“ dat od vývoje konjunkturálních indikátorů. Statisticky zjišťovaná data např. o stavebnictví, zahraničním obchodu či maloobchodních tržbách vykazují nadále dobré výsledky. Oproti tomu souhrnný indikátor důvěry, který je patrně značně ovlivněn narůstajícími riziky, již od října 2018 naznačuje výrazné zpomalení ekonomické aktivity. K tomu zatím nedošlo, narůstající rizika však nabádají k opatrnosti. Ekonomika by v roce 2019 mohla vzrůst o 2,5 %, v roce 2020 pak vlivem nižší dynamiky domácí poptávky o 2,0 %.

Ekonomický růst by měl být nadále tažen spotřebou domácností, jež by měla odrážet stále silnou mzdovou dynamiku při extrémně nízké míře nezaměstnanosti i razantní zvýšení starobních důchodů. Mírně pozitivně by k růstu měly přispívat investice do fixního kapitálu a spotřeba sektoru vládních institucí. Příspěvek zahraničního obchodu by měl rovněž dosahovat mírně kladných hodnot.

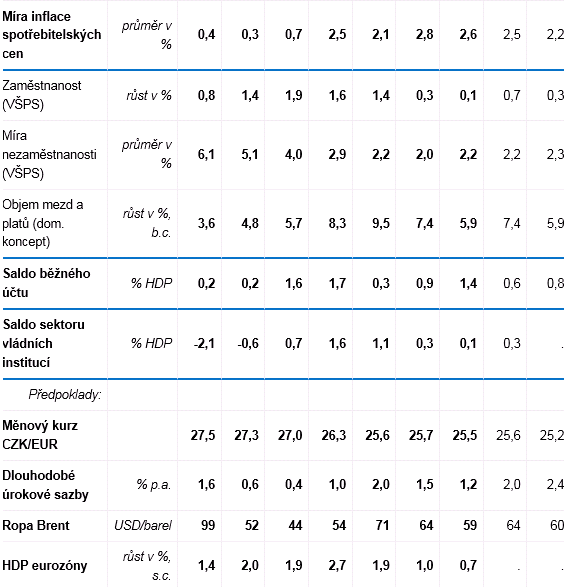

Od počátku roku 2017 se meziroční růst spotřebitelských cen povětšinou pohybuje v horní polovině tolerančního pásma 2% inflačního cíle České národní banky. Zde by měl až na výjimky setrvat i v letech 2019 a 2020, kdy by proinflační efekty růstu jednotkových nákladů práce a kladné produkční mezery měly být umocněny administrativními opatřeními. Predikci průměrné míry inflace v roce 2019 zvyšujeme na 2,8 %, pro rok 2020 potom na 2,6 %.

Ve 2. čtvrtletí 2019 vzrostla zaměstnanost jen o 0,1 %. Nedostatek zaměstnanců je primární bariérou pro další extenzivní růst produkce. Prostor pro další pokles nezaměstnanosti považujeme za vyčerpaný. V souvislosti s postupným zpomalováním ekonomiky by růst poptávky po práci měl slábnout. Nabídka práce by se naproti tomu ve srovnání s poptávkou měla vlivem demografických a strukturálních faktorů zvyšovat rychleji. Míra nezaměstnanosti by tak v roce 2019 mohla dosáhnout 2,0 % a v roce následujícím 2,2 %.

V rámci běžného účtu platební bilance lze v roce 2019 očekávat zvýšení kladného salda bilance zboží v důsledku jednorázového propadu vývozu motorových vozidel v polovině roku 2018, který výrazně snížil srovnávací základnu. V roce 2020 by se v návaznosti na očekávanou dynamiku investic mělo prosadit zpomalení růstu dovozu. Ostatní složky běžného účtu by měly zhruba stagnovat či se jen nepatrně zlepšovat. Výsledkem by měl být přebytek běžného účtu ve výši 0,9 % HDP v roce 2019 a 1,4 % HDP v roce 2020.

Růst české ekonomiky se promítá i do hospodaření sektoru vládních institucí, které by mělo v roce 2019 skončit přebytkem ve výši 0,3 % HDP. V roce 2020 očekáváme přebytek 0,1 % HDP, který je výsledkem zvolňujícího tempa příjmů a zvýšení výdajů především v sociální oblasti. U dluhu sektoru vládních institucí očekáváme další pokles jeho relativní výše až na úroveň 30,6 % HDP na konci roku 2020.

Tabulky a grafy

Příprava Makroekonomické predikce

aktualizováno 25.07.2013

Zhodnocení historie predikcí na MF ČR

- Makroekonomické predikce na MF ČR - pohled do zpětného zrcátka (červenec 2013)PDF (194kB)

- AnalytIQ - nástroje nejen k analýze kvality makroekonomických predikcí MFZIP (380kB)

AnalytIQ aktualizováno dne 7.11.2019

Spuštění aplikace vyžaduje Microsoft Excel 2010 nebo Microsoft Excel 2007. Je potřeba povolit makra.

Informace

-

Makroekonomická predikce je zpracovávána v odboru Hospodářská politika Ministerstva financí České republiky. Zahrnuje predikci na běžný a následující rok (tj. do roku 2020) a u některých ukazatelů výhled na další 2 roky (tj. do roku 2022). Je publikována se čtvrtletní periodicitou (zpravidla v lednu, dubnu, červenci a listopadu).

-

Přivítáme jakékoliv připomínky nebo náměty, které poslouží ke zkvalitnění publikace a přiblíží ji potřebám uživatelů. Případné připomínky zasílejte na adresu: macroeconomic.forecast(zavináč)mfcr.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní svátky 2024

- Kalendář jmen 2024 - svátky

- Prázdniny 2024/2025 nezveřejněny

- Státní svátky Prosinec 2024

- Kalendář jmen Listopad 2024 - svátky

- Kalendář jmen Prosinec 2024 - svátky

- Kalkulačka OSVČ 2024 (za rok 2023) - výpočet daně, sociálního a zdravotního pojištění

- Rodičovský příspěvek 2024 - kalkulačka. Nárok na celkem 350.000 Kč na 1 dítě a 525.000 Kč na vícerčata mají všichni rodiče. Liší se rychlost čerpání.

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Ošetřovné 2024 - kalkulačka: celkem 6.399 Kč za 9 dnů ošetřovného při příjmu 40.000 Kč. O 27 Kč více než vloni.

- Nemocenská 2024 - kalkulačka: lidé s příjmy nad 41.000 Kč si na nemocenské letos mírně polepší.

- Aktuální změny ve výpočtu čisté mzdy v roce 2024. O kolik se vám zvýší čistá mzda?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory