Nezapomínat na nemožné akciové trilema

Termín nemožná trojice, či trilema, je znám spíše z makroekonomie. Poukazuje na to, že daná země nemůže provozovat nezávislou monetární politiku, mít pevný kurz a zároveň volný tok kapitálu. Pokud si totiž bude sama stanovovat politiku a do země a z ní poteče volně kapitál, kurz se musí hýbat. Pokud se hýbat nemá, musí být politika nastavena podle politiky příslušné zahraniční země, nebo musí být zabráněno kapitálu, aby s kurzem na základě rozdílných sazeb pohnul. Při pohledu na jeden článek na CNBC uvažuji o tom, že bychom podobně mohli hovořit o nemožné akciové trojici.

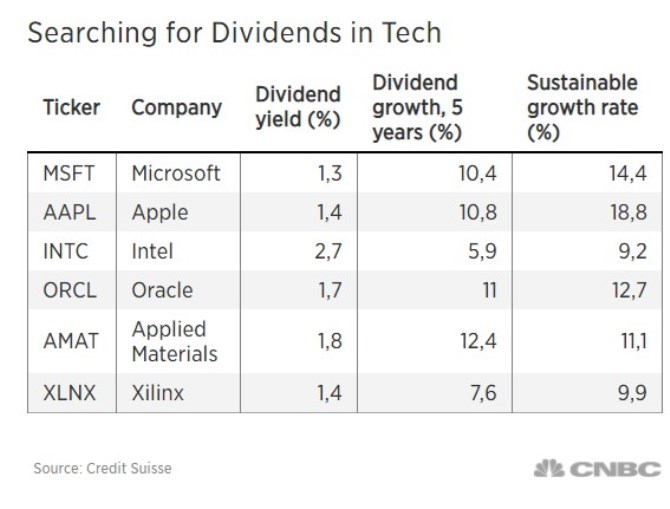

CNBC píše konkrétně o tom, že technologické společnosti v minulosti nevyplácely moc dividend, protože „to by signalizovalo, že nemají dost investičních příležitostí“. Credit Suisse ovšem poukazuje na to, že sektor v posledních deseti letech zvednul dividendovou výplatu o 17 % na 88 miliard dolarů. A banka dodává, že investoři mohou nyní právě v tomto sektoru najít jak vysoké dividendové výnosy, tak vysoký růst dividend. Následující tabulka ukazuje, které tituly by z této perspektivy měly být nejatraktivnější, včetně jejich dividendového výnosu, pětiletého růstu a růstu udržitelného.

Jak tedy skloubit názor Credit Suisse s tím mým (což vlastně ani není názor, ale konstatování jakéhosi přírodního zákona efektivního trhu)? V první řadě mohou mít rychle rostoucí technologické společnosti vysoký dividendový výnos právě z důvodu vysokého rizika. To můžeme lehce otestovat: Microsoft má betu ve výši 1,22, Apple 1,24, Intel 0,9, Oracle 1,18, AM 1,66, Xilinx 1,27. Podle tohoto ukazatele systematického rizika jde tedy vesměs o rizikové až hodně rizikové akcie a mezi akciovým trilematem a tvrzením Credit Suisse tedy rozpor není. Druhou hlavní alternativou by bylo popsané neefektivní ocenění titulů, ale všimněme si, že popsané výnosy nejsou zase v celkovém kontextu trhu tak výjimečné.

K tomu, co říká banka, by jen bylo dobré dodat, že tu je cena, kterou investoři za lákavou kombinaci vysokého dividendového růstu a výnosu platí. Tou není nic jiného než vyšší riziko. Cena to je netradiční, protože k jejímu zaplacení nemusí nikdy dojít (riziko nezabolí, protože se nepromění ve ztráty), nebo také zabolí. Nicméně „dividendové technologie“ jsou úplně jiný akciový druh, než třeba málorizikové utility. U nich také nalezneme vyšší dividendové výnosy (mnohdy výrazně vyšší, než ty uvedené v tabulce). Zde jsou tyto výnosy zase odrazem utlumeného růstového výhledu. Tedy i zde trilema pevně drží

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři