FRBSF: Proč je inflace všude tak nízko?

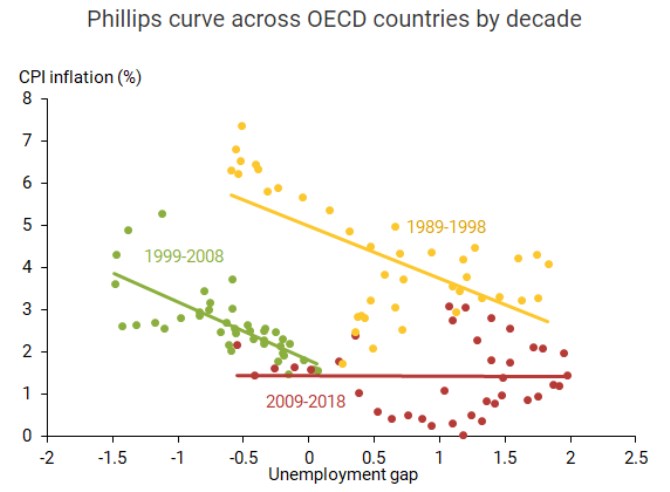

Přehřívající se ekonomika nakonec podle tradiční logiky Phillipsovy křivky zvedne inflaci. Jenže inflace se nyní ve vyspělých zemích drží stále velmi nízko a vazba mezi ní a nezaměstnaností se zdá být narušená. Oscar Jorda, Chitra Marti, Fernanda Nechio a Eric Tallman na stránkách Federal Reserve Bank of San Francisco prezentují svou novou analýzu, v níž se zaměřují na relevanci Phillipsovy křivky, a docházejí k závěru, že úvahy o její „smrti“ jsou stále předčasné.

Ekonomové tvrdí, že vazba mezi nezaměstnaností a inflací se zdá být na povrchu narušená proto, že na vývoj na trhu práce správně reaguje centrální banka. Ta dobře nastavenou monetární politikou stabilizuje inflační očekávání a inflace se následně drží na stabilních úrovních bez ohledu na to, kolik je volných kapacit na trhu práce. Tento efekt může být slabší v rozvíjejících se zemích, kde centrální banka čelí určitým omezením. Svou monetární politiku tak nemůže nastavovat ideálním způsobem a vazba mezi nezaměstnaností a inflací tam je proto silnější.

„Globální finanční krize změnila naše chápání inflační dynamiky a zejména fungování Phillipsovy křivky. Nízká inflace totiž ve vyspělých zemích přetrvává i přes nízkou nezaměstnanost a k něčemu podobnému dochází i v některých rozvíjejících se zemích,“ uvádějí ekonomové. A dodávají: „Je zajímavé, že u rozvíjejících se zemí zůstává při vysvětlování současné inflace dominantním faktorem inflace historická, ovšem ve vyspělých zemích tomu tak není. Protože ale všechny země prošly podobným poklesem inflace, musí důležitou roli hrát i další globální faktory.“ Ty ovšem analýza nespecifikuje.

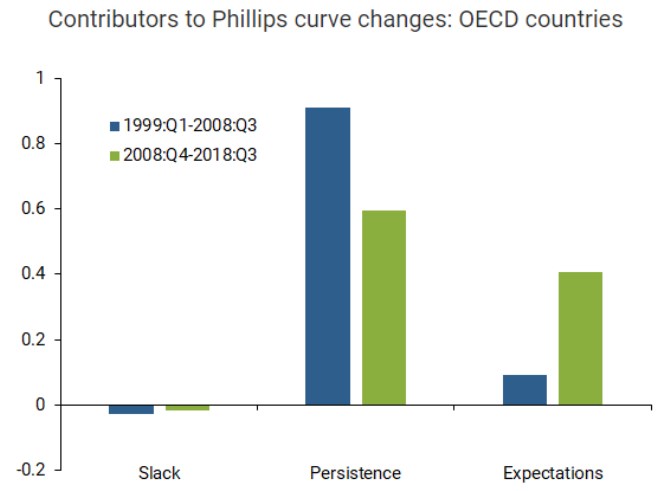

Následující graf ukazuje, jaký vliv má na posuny Phillipsovy křivky ve vyspělých zemích vývoj na trhu práce, historická inflace a inflační očekávání. Každý faktor je rozdělen podle situace před krizí a po ní:

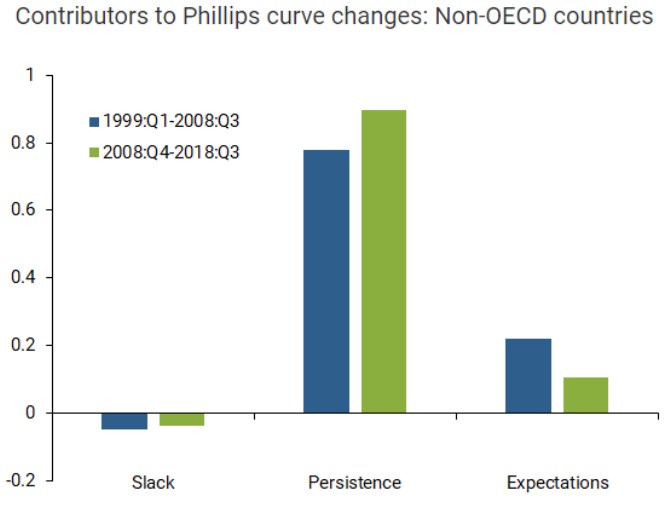

Druhý graf popisuje význam zmíněných faktorů u zemí rozvíjejících se. Zřejmý je růst významu historické inflace, zatímco u zemí vyspělých se zvýšil význam inflačních očekávání:

Zdroj: FRBSF

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Příspěvek na péči 2024 - kalkulačka: výška příspěvku na péči zůstává stejná jako v roce 2022 a díky inflaci si za příspěvek poživatelé pořídí méně slu

- FRBSF: Proč je inflace všude tak nízko?

- Proč jsou valuace evropských akcií stále tak nízko?

- Inflace: Proč nemusí být tak horko?

- Proč je česká inflace tak vysoká? Našponovaný trh práce, rozhazovačná vláda, realitní trh a další

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky