Vývoj na devizovém trhu ve 26. týdnu (24.6.-28.6.2019)

Klíčové události a ukazatele

CZ - Bankovní rada České národní banky ponechala hlavní úrokovou sazbu na 2,00 %

EZ - Spotřebitelské ceny v červnu podle předběžného odhadu stagnovaly m/m a vzrostly o 1,2 % r/r

PL - Maloobchodní tržby v květnu zpomalily na 5,6 % r/r z dubnových 11,9 % r/r

US - Objednávky zboží dlouhodobé spotřeby v květnu poklesly o 1,3 % m/m

Očekávané události a ukazatele v příštím týdnu

CZ - Index PMI ve výrobním sektoru (červen)

DE - Míra nezaměstnanosti (červen)

PL - Zasedání tamní centrální banky (NBP)

US - Data z pracovního trhu - míra nezaměstnanosti, tvorba pracovních míst NFP (červen)

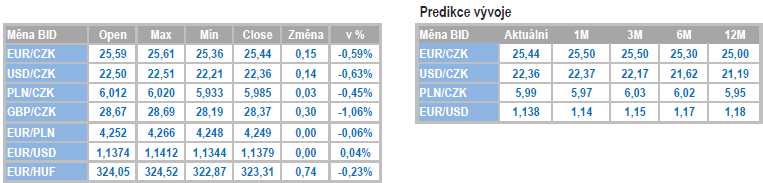

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

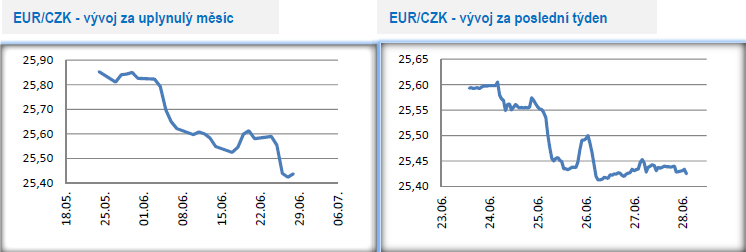

Vývoj EUR/CZK

- Koruně se v závěru června dařilo. V úterý posílila pod hladinu 25,50 CZK/EUR, kde následně až na výjimky setrvala po zbytek týdne. Aktuálně se česká měna nachází na nejsilnějších hodnotách od loňského září.

- Jaké důvody stály za posílením koruny? (1) Prvním důvodem je rétorika hlavních centrálních bank (Evropská centrální banka a americký Fed). Obě dvě centrální banky v minulém týdnu poměrně jednoznačně signalizovaly uvolnění měnové politiky ve druhé polovině letošního roku, tj. zjednodušeně snížení sazeb. A právě výhledově nižší sazby v USA pomáhají výše úročeným měnám zemí rychle se rozvíjejících trhů včetně české koruny či polského zlotého. (2) Druhým důvodem bylo vyznění středečního zasedání České národní banky (ČNB). ČNB se poměrně jasně vymezila, že stabilita úrokových sazeb zůstává momentálně tím nejpravděpodobnějším scénářem pro nadcházející čtvrtletí, což kontrastuje s rétorikou ECB či Fedu. (3) Koruně v úterý pozdě odpoledne pomohly bezesporu i technické faktory tím, jak česká měna prolomila hladinu 25,50.

- Středeční zasedání bankovní rady ČNB žádné překvapení nepřineslo. S úrokovými sazbami podle předpokladu ČNB nehýbala a hlavní sazba, 2týdenní repo, tak setrvala na úrovni 2,00 %. Ze sedmičlenné bankovní rady hlasoval jeden centrální bankéř pro vyšší sazby. Velmi pravděpodobně se jednalo o jednoho z dvojice V. Benda, A. Michl. Na tiskové konferenci guvernér J. Rusnok sice v případě potřeby zcela nevyloučil změnu sazeb v obou směrech, avšak nejpravděpodobnějším scénářem zcela jasně zůstává jejich stabilita minimálně do poloviny roku 2020. Osobně očekávám stabilitu sazeb minimálně do konce letošního roku, a to i přes řadu nejistot ve vnějším prostředí. Rizika vývoje inflace na horizontu měnové politiky jsou totiž poměrně dobře vyrovnaná v tom smyslu, že zatímco domácí faktory v čele s vyšší spotřebitelskou inflací, rychlejším růstem mezd a slabší korunou lze hodnotit jako proinflační, tak vnější faktory v podobě eskalace obchodního protekcionismu a zpomalení evropské ekonomiky jako protiinflační.

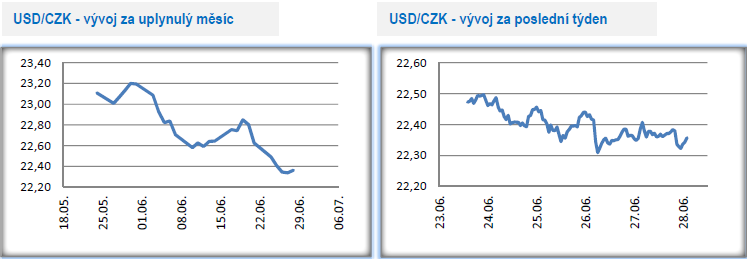

Vývoj USD/CZK

- Koruně se v tomto týdnu dařilo i na měnovém páru s dolarem. Vůči americké měně koruna posílila až těsně nad hladinu 22,30 CZK/USD, na nejsilnější hodnoty od poloviny ledna.

- Americkému dolaru se celkově v posledních týdnech nedaří. Vůči koruně během června odepsal 3,5 % a i pohled na dolarový index je během června více než výmluvný. Další ztráty si navíc dolar připsal po zasedání Americké centrální banky (Fed) v minulém týdnu, kdy Fed nepřímo naznačil, že v případě potřeby může začít svoji měnovou politiku uvolňovat, jednoduše řečeno snižovat úrokové sazby. Dolar navíc svými výroky oslabuje i americký prezident D. Trump.

- Specifikem posledních týdnů a dnů jsou silné verbální útoky prezidenta D. Trumpa na šéfa Fedu J. Powella. V minulém týdnu se objevily informace, že D. Trump hledá možnosti, jak J. Powella odvolat z funkce. V tomto týdnu poté D. Trump o měnové politice Fedu např. napsal, že je šílená a že J. Powell odvádí špatnou práci. To znejišťuje výhled na měnovou politiku Fedu v nadcházejících měsících, když D. Trump svými výroky zároveň podkopává důvěryhodnost Fedu jako nezávislé měnové autority a staví centrální banku v čele s J. Powellem do velmi nezáviděníhodné pozice.

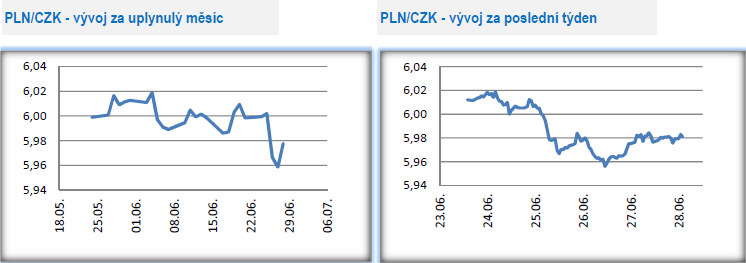

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu přesunulo lehce pod hranici 6 CZK/PLN, když důvodem byl odlišný vývoj obou měn vůči euru. Zatímco koruna vůči euru posílila, tak zlotý se pohyboval těsně nad úrovní 4,25 PLN/EUR, která představuje dolní mez téměř již rok trvajícího postranního trendu 4,25 – 4,35 PLN/EUR.

- Z polských makroekonomických statistik poutaly v tomto týdnu pozornost květnové maloobchodní tržby a stavební produkce a následně i předběžný odhad červnové spotřebitelské inflace. Maloobchodní tržby (5,6 % r/r) sice mírně zaostaly za tržním odhadem, což však rozhodně není důvod k panice. Nálada spotřebitelů zůstává s ohledem na velmi nízkou nezaměstnanost, silný růst mezd a vládní transfery domácnostem pozitivní a mírně slabší číslo lze spíše vysvětlit sezonními vlivy. Stavební produkce (9,6 % r/r) byla rovněž slabší v porovnání s předpoklady. V tomto sektoru je pravděpodobné, že produkce bude ve 2. polovině roku dále mírně zpomalovat, a to jak s ohledem na nedostatek kapacit stavebních firem, tak i nižší příliv peněž z EU.

- Růst spotřebitelské inflace v červnu zrychlil na 0,3 % m/m a 2,6 % r/r, což představuje nejrychlejší meziroční růst od listopadu 2012. Za zrychlením inflace stály především potraviny, ale velmi pravděpodobně došlo i k dalšímu růstu jádrové složky inflace, a to těsně pod 2 %. Meziroční růst cen se tak po dlouhé době dostal lehce nad cíl Polské centrální banky (NBP) s 2,5 %. Podle mě je však nepravděpodobné, že by NBP na základě tohoto čísla nějak významně změnila pohled na měnovou politiku a začala v bližší době uvažovat o zvýšení sazeb. Proti vyšším sazbám navíc jednoznačně hovoří i signály z Evropské centrální banky o uvolnění měnové politiky (pravděpodobně na zářijovém zasedání).

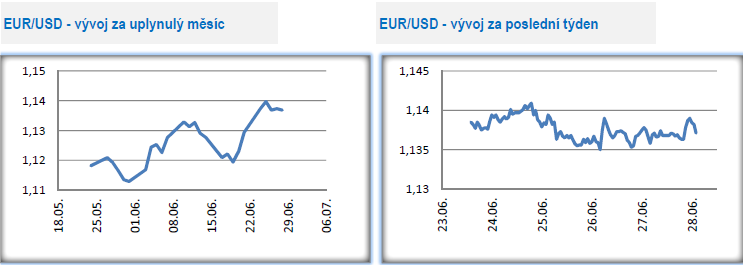

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru se v závěru června stabilizoval, když v tomto týdnu obchodování probíhalo v relativně úzkém pásmu 1,135 – 1,141 USD/EUR. Trh vstřebával informace z minulého týdne, kdy obě dvě klíčové centrální banky (evropská ECB a americký Fed) signalizovaly pro 2. polovinu letošního roku příklon k uvolnění měnové politiky a zároveň vyčkával, co přinese nadcházející zasedání skupiny zemí G20 v japonské Ósace.

- Z pohledu summitu G20 i z pohledu vývoje na finančních trzích během léta bude klíčová sobotní schůzka amerického prezidenta D. Trumpa s jeho čínským protějškem Xi Jinpingem ohledně nastavení obchodních vztahů mezi oběma zeměmi. Na začátku května nebyla uzavřena obchodní dohoda mezi oběma zeměmi a místo toho došlo k vyhrocení obchodního konfliktu s dalším zaváděním a zvyšováním cel. Sobota to může napravit, avšak nejistota poměrně silně přetrvává. D. Trump podle dostupných informací neslíbil odložení zavedení nových cen na dovoz čínského zboží, které Čína požaduje. Xi Jinping pro změnu prohlásil, že považuje protekcionistická opatření některých vyspělých zemí za největší hrozbu pro stabilitu světového hospodářství, čímž narážel především na USA.

- Pokud by se USA nedokázaly dohodnout s Čínou na kompromisu, tak by z další eskalace obchodního konfliktu rozhodně neměly radost proexportně laděné německé průmyslové podniky a výsledně ani Evropská centrální banka (ECB). Ta by s ohledem na další zpomalení globální a tím pádem i evropské ekonomiky musela téměř s jistotou obnovit program APP, tj. nákup cenných papírů.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- RM Systém, Kurzy akcií cz, kurzovní lístek, kurzy ze dne 24.11.2020

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla