Pokles výnosů a inverze křivky: Co naznačuje dluhopisový trh?

Klesající výnosy dluhopisů a inverzní výnosová křivka jsou považovány za indikátor recese. Mají se akcioví investoři bát? A jsou investoři do dluhopisů chytřejší než zbytek trhu?

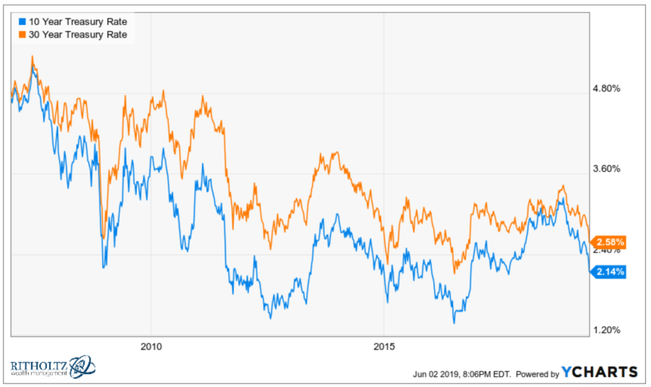

Problém inverzní výnosové křivky je v tom, že se často porovnávají různé doby splatnosti, přičemž každý považuje právě tu svou kombinaci za nejdůležitější. Tříměsíční výnosy jsou již přes čtvrt roku nad pětiletými, což je podle ekonoma Cama Harveyho silný signál, že se blíží recese.

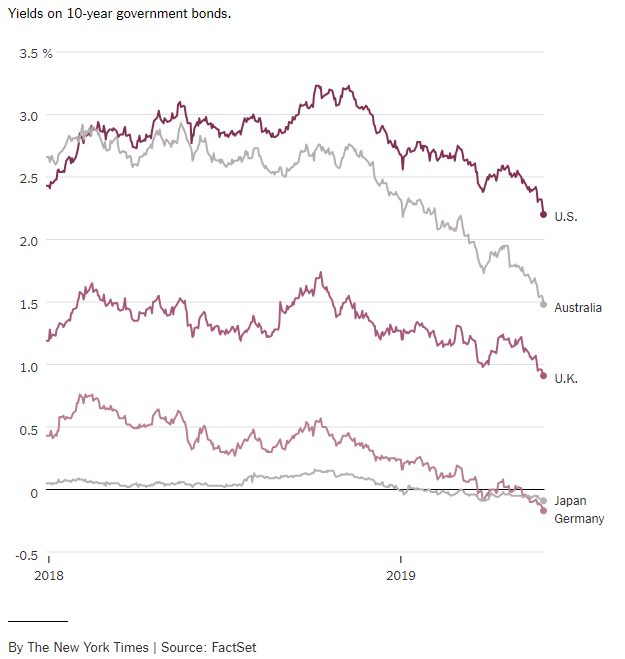

Jenže to, že bude recese, ještě neznamená, že někdo ví, kdy přijde. Výnosy dluhopisů klesají již nějakou dobu, a to globálně. 10leté dluhopisy jsou nejsledovanější, přičemž jejich pokles ukazuje na nervozitu dluhopisových investorů.

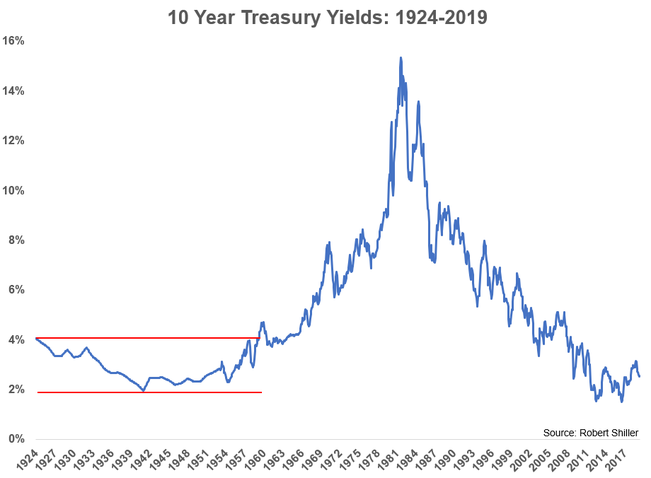

Při pohledu na delší období je ale patrné, že výnosy dluhopisů klesají dlouhodobě a jejich výkyvy jsou poměrně velké. "Vypadá to jako pohyby aktiva, které přesně ví, co se bude v ekonomice dít?" ptá se Ben Carlson ze společnosti Ritholtz Wealth Management.

Dluhopisový trh se mění podle toho, kolik dluhu se emituje (dluhopisový trh nejsou jen státní dluhopisy, ale také papíry zajištěné hypotékami a jinými aktivy, firemní dluhopisy a další). Je také ovlivňován očekávanou inflací, pohyby úrokových sazeb Fedu a jinými faktory.

Celkově lze tedy říci, že se na trhu sice něco děje, ale není jasné, co a kdy se stane. Podle Cullena Rocheho z Orcam Asset Management je jednou z možností, která se podle vývoje na dluhopisovém trhu nabízí, dlouhodobě nízká inflace. Z vývoje výnosů dluhopisů je podle něj zřejmé, že investoři očekávají pomalý a vytrvalý pokles tempa růstu ekonomiky, který bude doprovázen nízkou inflací. Tento scénář by mohl být pro investory ovšem pozitivní, protože nepočítá s brzkým propadem ekonomiky.

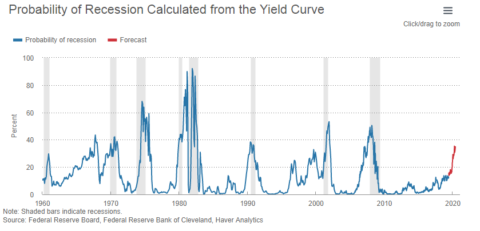

Dalším důvodem pro tento názor je podle něj to, že k recesi nestačí pouze inverzní výnosová křivka, ale více faktorů, které by ji potvrdily. Pokud jde o samotnou křivku, Fed počítá s recesí s pravděpodobností okolo 35 %, přičemž tato pravděpodobnost již nějakou dobu roste.

Možnost, že se dožijeme dlouhého období nízké inflace a nízkých úrokových sazeb, zmiňuje i Ben Carlson. Ten řeší možnost opakování vzdálené minulosti. Období s dlouhodobě nízkými sazbami již v USA bylo, i když tomu bylo před několika desítkami let a podmínky v ekonomice byly diametrálně odlišné.

Další článek: Jak sklon výnosové křivky (ne)souvisí s vývojem americké ekonomiky?

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Zdanění dividend - daň z výnosu z akcií

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Pokles výnosů a inverze křivky: Co naznačuje dluhopisový trh?

- Gross hovoří o omylu dluhopisových býků a negativním působení inverze výnosové křivky - Víkendář (video)

- Dluhopisové výnosy rostou, výnosová křivka už není inverzní = obavy z možné recese se rozplývají

- Inverze americké výnosové křivky poslala trhy do ztrát (Ranní zpráva z akciového trhu)

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti