Letem světem: ECB, FED i ČNB vyslaly poselství

Desetiletý výnos amerického státního dluhopisu poklesl pod dvě procenta. Postarala se o to ECB a včera Fed. Fed totiž dojednal a dal světu poselství, které si trh přebral jako potvrzení, že sníží sazby. A to v červenci a další snížení přijde na podzim. Přitom Fed jen dal pryč ze svého prohlášení slovo „trpělivý“, řekl, že se mu nelíbí pokles inflace (jenž je ale tažen několika položkami, viz mediánová inflace) a že rizikem jsou obchodní války (uvidíme, zda toto riziko po G20 příští týden výrazně nepoklesne).

Jinými slovy, finanční trh teď vidí, co chce (závazek snížení sazeb), čeká sazby nižší o procento do července příštího roku. Fed mu to výrazně nerozmlouvá, protože chce být připraven (rizika skutečně jsou), ačkoliv ekonomice se aktuálně daří. Ruce mu budou trochu svazovat vyhrůžky Trumpa, že je připraven odvolat šéfa Fedu. Ale akce letos je lepší než příští rok, kdy budou prezidentské volby a kdy jakákoliv změna sazeb bude vykládána jako snaha podpořit jednu nebo druhou stranu.

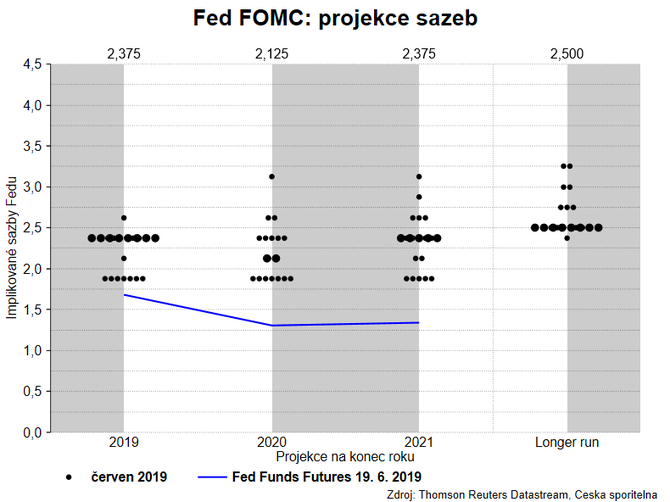

Dot chart, který ukazuje aktuální názor členů FOMC na vývoj sazeb Fedu, přitom naznačuje stabilitu sazeb v letošním roce, snížení až v příštím, ale jen o 0,25 bodů. Pokud by se na tento graf soustředil trh, tak by musel být vyloženě zklamán. Možná i proto Jerome Powell před pár dny dot chart hodně shodil, když řekl, že v nejistém světě je pravděpodobnost, že by se sazby vyvíjely podle tohoto scénáře, velmi nízká.

Ještě ta naše centrální banka. Příští středu (ne čtvrtek jako obvykle, protože vysvědčení, zabalit a hybaj na dovolenou) zasedá ČNB. Vojta Benda ještě využil příležitost shrnout svůj názor: ekonomika je více proinflační (vyšší růst spotřeby a nižší růst investic = „To obojí znamená tlak na růst cen, protože zvýšenou poptávku v dostatečné míře nepokryje růst produktivity“), protože mzdy („Překvapil nás hlavně velmi rychlý růst platů v netržních odvětvích“), protože inflace („inflace, včetně té jádrové, se nadále nachází nad cílem ČNB“) a protože koruna („Kurz koruny za naším výhledem zaostává“). Na druhé straně vidí rizika zpomalení v zahraniční. Nepřekvapí, že si umí představit ještě vyšší sazby: „V souhrnu nám zahraniční rizika zčásti kompenzují slabou korunu a silnější domácí inflační tlaky. Proto si myslíme, že prostor pro růst sazeb v blízké době ještě vznikne.“ Ale také doplnil, že v případě větších problémů v zahraničí je ČNB připravena i sazby snížit.

David Navrátil, analytik České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

31.05.2024 Galaxy Fit 3: Nejlevnější Samsung hodinky, které&h

27.05.2024 V létě startuje sdílení elektřiny. Využijte&hellip

27.05.2024 Co zazní na Analytickém fóru XTB 2024?

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Ceny zlata, mědi a niklu prudce vzrostly v důsledku ekonomických a geopolitických změn

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Nový zlatý rekord a stříbro na nejvyšší hodnotě od roku 2012

Mgr. Timur Barotov, BHS

Michal Brothánek, AVANT IS