Máme se radovat z případného snížení sazeb v USA?

Nechci čtenáře příliš zklamat, takže hned na úvod napíšu, že na v nadpise položenou otázku odpověď neznám. Používám jí jen jako úvod pro trochu širší úvahu nad tím, co se nyní děje na tržně–monetárním poli. Předně bych zdůraznil, že pokud Fed sníží sazby (třeba už za pár dní), není to v jádru ta nejlepší zpráva. Sníží je totiž proto, že ekonomika padá do situace, která snížení vyžaduje. Mohla by samozřejmě přijít horší zpráva – ekonomika do této situace padá, ale Fed sazby nesnižuje. Ale neměli bychom zapomínat, že ta nejlepší kombinace je „dostatečně rostoucí ekonomika, zvedající se sazby, inflace na cíli“. Proč? Protože takový stav vede k růstu sazeb na úrovně, které poskytují prostor pro uvolnění v době, kdy to bude skutečně třeba.

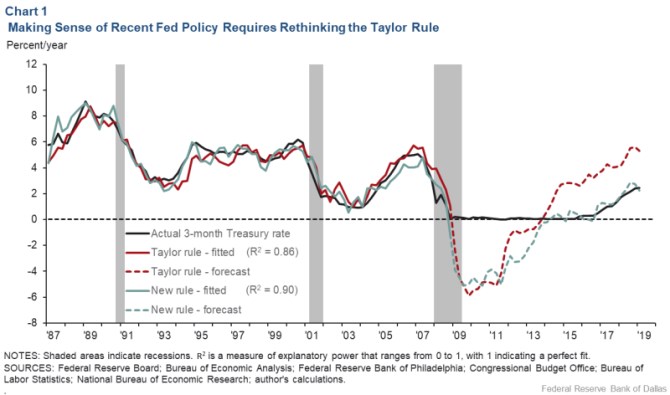

Nyní trochu širší pohled. Evan F. Koenig z Federal Reserve Bank of Dallas nedávno přednášel o tom, jak „adekvátně“ je a byla nastavena monetární politika v USA. Jeho úvaha se točila kolem následujícího grafu, který porovnává vývoj sazeb s tím, co by naznačovalo známé Taylorovo pravidlo. Jeho různé verze pracují v principu s různými pohledy na to, jaká je v ekonomice produkční mezera – čím více volných zdrojů a méně cenových tlaků, tím nižší by sazby měly být. A naopak. Vtip je v tom, že podle jedné verze Taylorova pravidla (červená křivka) byla monetární politika v USA někdy od roku 2013 příliš uvolněná. Ovšem podle jiné alternativy tohoto pravidla byla odpovídající. A konec této zelené křivky naznačuje, že nyní by sazby mohly jít skutečně o něco málo dolů.

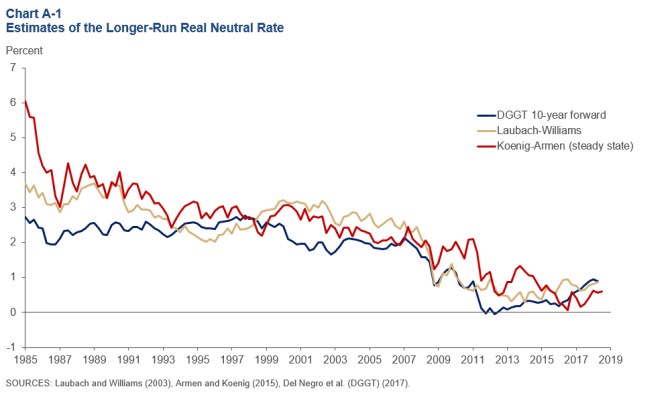

Pohled na Taylorovo pravidlo tedy nějaký jednoznačný závěr ohledně toho, „co by mělo být“, nepřináší. Co odhady neutrálních sazeb – tedy sazeb, které by měly odpovídat plné zaměstnanosti a stabilní inflaci? Můžu připomenout graf, který jsem tu ukazoval před časem a který zklame ty, kteří se domnívají, že neutrální sazby jsou jasným soudcem nastavení monetární politiky. Jak totiž vidíme, jejich odhady se mohou značně lišit. Přesněji řečeno, shodují se podle mne natolik, že ukazují trend, kterým by se politika měla ubírat. Ale jemnější dolaďování se podle nich dělat nedá (pokud tedy jasně nepreferujeme jeden konkrétní model).

Jak jsem zmínil v úvodu, pokud ekonomika skutečně ochlazuje a nevyužívá svůj plný potenciál (což je nyní při rekordně nízké nezaměstnanosti dost klíčová otázka), je samozřejmě lepší, pokud Fed sazby sníží. A co nejdříve. K tomu můžeme přidat téma asymetričnosti rizik, které je stále dost relevantní. V principu jde o to, zda více škody napáchá případné nevhodné zvýšení sazeb (či držení jejich současné úrovně), či jejich nevhodné snížení. Ještě před pár lety byla asymetričnost těchto rizik jasně vychýlená směrem k deflačnímu riziku (bylo tedy rizikovější přehnat to s utahováním než s uvolňováním). Nyní již situace takto vyhrocená není, ale klonil bych se k tomu, že stále flirtujeme s dlouhodobou stagnací, a tudíž v menší míře platí to, co jsem psal o době před pár lety.

Na závěr si pak dovolím spíše spekulaci: Pokud Fed sazby skutečně sníží, omezí tím možná pravděpodobnost nějakého dalšího sporného fiskálního dobrodružství americké vlády. Což by z dlouhodobého hlediska bylo pravděpodobně velkým plusem. Objevují se ale také úvahy o tom, že pokud Fed sazby sníží, bude to interpretováno jako ústupek americkému prezidentovi a ztráta nezávislosti. Podobné myšlenky a vlivy ale snad dá vedení Fedu stranou.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Nezabavitelná částka 2024 - kalkulačka: snížení normativních nákladů

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Kdo má dnes svátek?

- Kdy má svátek Kateřina

- Podpora v nezaměstnanosti - máte nárok?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla