Fatás: Pokud to tentokrát není jinak, recesi už máme za rohem

Odhad pravděpodobnosti příchodu recese je v krátkém období velkou výzvou. Každý cyklus má totiž něco specifického a pokusy o vytvoření nějakého spolehlivého indikátoru přicházející krize zatím výrazný úspěch nepřinesly. Na svém blogu to tvrdí profesor ekonomie na INSEAD Antonio Fatás. Poukazuje pak na to, že americká ekonomika se dostává do nejdelší expanze v historii a to samo o sobě vyvolává pocit, že je třeba se vážně zaobírat otázkou přicházející recese.

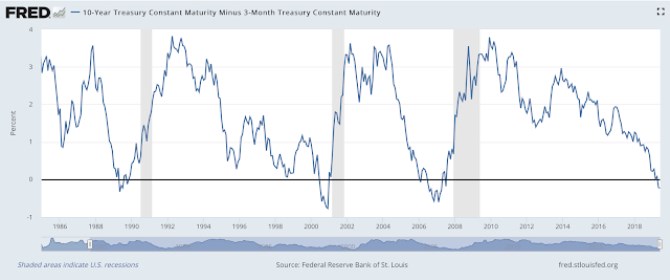

Fatás ve své úvaze zmiňuje tři statistické indikátory, které mohou mít ve vztahu k možnosti příchodu recese určitou vypovídací schopnost. Prvním z nich je často diskutovaná výnosová křivka či přesněji řečeno její sklon daný rozdílem mezi výnosy dlouhodobých a krátkodobých vládních obligací. Vývoj tohoto rozdílu je spolu s recesemi zobrazen v následujícím grafu a podle něj se nyní dostáváme do období zvýšeného rizika ekonomického útlumu:

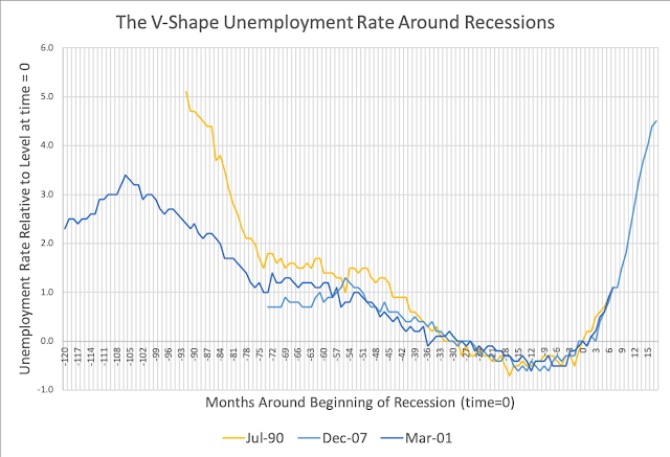

Druhým indikátorem je vývoj nezaměstnanosti. Fatás tvrdí, že „Spojené státy podle všeho nejsou schopny udržet dlouhodobě nízkou míru nezaměstnanosti“. Poté, co je dosaženo plné zaměstnanosti (a někdy ještě předtím), se začne nezaměstnanost opět zvedat. V následujícím grafu je porovnán její vývoj během současného cyklu a kolem července roku 1990 a prosince roku 2007:

Fatás doplňuje, že Spojené státy doposud nebyly schopny dosáhnout stavu, kdy by výnosová křivka byla delší dobu plochá (stejně jako nejsou schopny dlouhodobě udržet nízkou nezaměstnanost). Nezaměstnanost i rozdíl v dlouhodobých a krátkodobých výnosech jdou obvykle cestou ve tvaru „V“. Ekonom uznává, že podobné argumenty nehovoří přímo o tom, v jakém stavu se nyní americká ekonomika nachází, nicméně kvůli tomu, jak soustavně se popsané vzorce opakují, bychom podle něj měli být opatrní s tvrzením, že „tentokrát to bude jinak“.

„Je pravdou, že akciový trh se nezdá být tak drahý jako před recesí roku 2001. Je také pravdou, že nemovitosti se nezdají tak drahé jako před recesí roku 2008. Musíme si ale rovněž připomínat, že tehdy jsme tato rizika podceňovali. Fed ještě v roce 2007 chválil odolnost amerického finančního systému vůči možnému poklesu cen nemovitostí. Není možné, že stejně tak podceňujeme případná rizika i dnes?

Nezapomínejme také, že některým recesím nepředchází výrazné nerovnováhy, ale jsou způsobeny nahromaděním menších faktorů spolu s geopolitickými událostmi,“ tvrdí Fatás. Dnes pak podle něj není problém vytvořit seznam přesně takových událostí, které by mohly ekonomiku ohrozit. Začínají brexitem a končí obchodními spory vedenými americkou vládou či potenciální nestabilitou eurozóny.

Zdroj: Blog Antonia Fatáse

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory