Vývoj na devizovém trhu ve 23. týdnu (3.6.-7.6.2019)

Klíčové události a ukazatele

CZ - Průměrná hrubá nominální mzda v 1. čtvrtletí vzrostla o 7,4 % r/r

EZ - Evropská centrální banka počítá s ponecháním sazeb na stávajících úrovních do poloviny r. 2020

PL - Spotřebitelské ceny v květnu předběžně vzrostly o 0,2 % m/m a 2,3 % r/r

US - V květnu v soukromém sektoru (ADP) bylo vytvořeno jen 27 tis. míst (nejméně za posledních 10 let)

Očekávané události a ukazatele v příštím týdnu

CZ - Index spotřebitelských cen (květen), Podíl nezaměstnaných osob (květen)

EZ - Průmyslová produkce (duben)

US - Index spotřebitelských cen (květen), Maloobchodní tržby (květen)

US - Zasedání Americké centrální banky (Fed) - 19. června

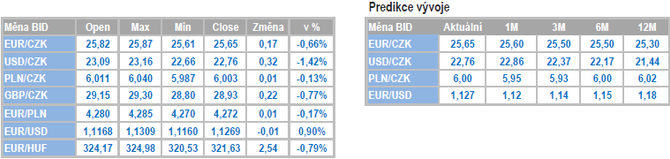

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

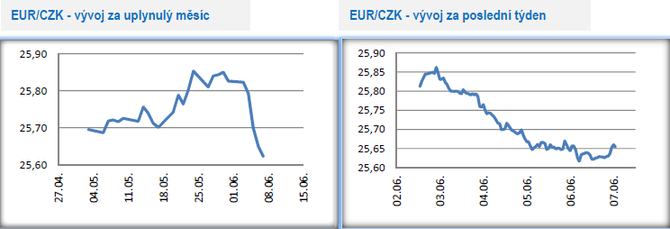

Vývoj EUR/CZK

- Koruně se na začátku června dařilo. V pondělí dopoledne se ještě obchodovalo nad hladinou 25,80 CZK/EUR, avšak v průběhu týdne koruna poměrně výrazně posilovala a ve čtvrtek odpoledne se nacházela již těsně nad úrovní 25,60 (měsíční maximum české měny). V pátek zkraje odpoledne se pohybovala kolem hladiny 25,65 CZK/EUR.

- Za aktuálním posílením koruny je nutné hledat především vnější faktory a primárně vývoj na eurodolaru, když americká měna v souvislosti s projevy centrálních bankéřů (Fed) oslabila a pomohla k ziskům právě české měně. Na druhé straně domácí makroekonomické statistiky kurz koruny významněji neovlivnily, ačkoliv zveřejněná dubnová čísla byla vesměs velmi solidní.

- Začátek každého měsíce je bohatý na domácí makroekonomická data a červen není výjimkou. Dubnové statistiky z maloobchodu, průmyslu, stavebnictví a zahraničního obchodu byly v souhrnu pozitivní a ukázaly, že domácí ekonomika vykročila do 2. čtvrtletí velmi slušně. Detailnější pohled ukazuje na silný růst maloobchodních tržeb v dubnu (5,4 % r/r), když dosavadní vývoj maloobchodu v letošním roce potvrzuje, že hlavním motorem růstu domácí ekonomiky na poptávkové straně bude letos spotřeba domácností. Dařilo se průmyslu (3,3 % r/r), když po předchozích slabších měsících výrazněji vzrostla produkce motorových vozidel. Optimistický je i pohled na růst nových průmyslových zakázek (9 % r/r), když dvouciferným tempem rostly zakázky u automobilů. Export automobilů pomohl i dubnovému zahraničnímu obchodu k přebytku obchodní bilance ve výši 17,6 mld. korun. A silný růst si s ohledem na investice veřejného sektoru zachovává stavebnictví (8,9 % r/r), což je konkrétně dobře vidět na inženýrském stavitelství. Českou národní banku poté mohl uspokojit svižný růst mezd (7,4 % r/r) za 1. čtvrtletí letošního roku.

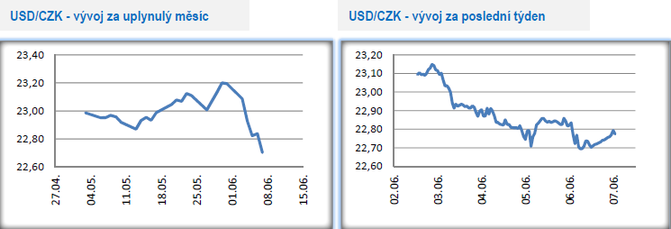

Vývoj USD/CZK

- Výrazné zisky si v tomto týdnu připsala koruna vůči americkému dolaru. Zatímco v pondělí ráno se ještě obchodovalo kolem hladiny 23,10 CZK/USD, tak ve čtvrtek odpoledne se kurz nacházel v blízkosti úrovně 22,70 (1,5měsíční maximum české měny). Před pátečními statistikami z amerického pracovního trhu se koruna pohybovala lehce pod hladinou 22,80.

- Za oslabením dolaru stály v tomto týdnu primárně američtí centrální bankéři. Z projevů J. Powella (šéf Americké centrální banky – Fed) či J. Bullarda poměrně jasně vyplynulo, že je Fed v případě potřeby připraven začít stimulovat americkou ekonomiku a spotřebitelskou inflaci snižováním úrokových sazeb. Finanční trh dokonce vidí již téměř 100% pravděpodobnost, že ke snížení sazeb dojde již na zářijovém zasedání Fedu. Pokud by se tak opravdu stalo, tak by to byl prudký obrat v měnové politice Fedu. Jak je či není snížení sazeb v září pravděpodobné by mohlo být jasnější po červnovém zasedání Fedu (19. června), kde bude zároveň zveřejněna aktualizovaná makroekonomická prognóza.

- Nejbližší vývoj měnové politiky Fedu je samozřejmě silně odvislý od příchozích statistik. V květnu zklamaly indexy podnikatelských nálad ve zpracovatelském průmyslu (ISM a PMI) a slabší byl v tomto týdnu i květnový ukazatel tvorby pracovních míst ADP (nejslabší hodnota za posledních 10 let). Významným rizikem je samozřejmě i eskalace obchodního protekcionismu s negativním dopadem do americké ekonomiky (představitelé Fedu toto v tomto týdnu jasně akcentovali) a na tomto základě lze postavit jednoduchý vztah – pokračující eskalace obchodního protekcionismu = vyšší pravděpodobnost, že Fed sníží sazby = další tlak na oslabení amerického dolaru.

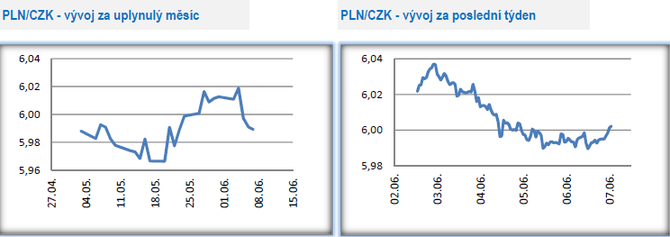

Vývoj PLN/CZK

- Na měnovém páru s polským zlotým koruna v tomto týdnu posílila a obchodování se přeneslo k hranici 6 CZK/PLN.

- V tomto týdnu proběhlo zasedání Polské centrální banky (NBP), které v souladu s očekáváními nic nového nepřineslo. Úrokové sazby jsou již více jak čtyři roky stabilní a hlavní úroková sazba setrvává na 1,5 %. Konzistentní zůstává i rétorika NBP, když guvernér A. Glapiński tak jako každé zasedání zopakoval, že úrokové sazby mohou zůstat na současných úrovních až do konce jeho mandátu, tj. do roku 2022. Růst HDP by podle Glapińského mohl letos dosáhnout 4,5 %, když rizikem je vývoj v globální ekonomice. Spotřebitelská inflace by mohla ke konci letošního roku dosáhnout 3 %, ale následně dojde k jejímu zpomalení, takže NBP nebude muset reagovat.

- Jak se bude vyvíjet inflace v horizontu nadcházejícího roku je otázkou. V dubnu inflace v Polsku sice výrazně zrychlila, avšak v květnu již byla její dynamika mírnější (2,3 % r/r). Osobně zatím předpokládám v nadcházejících čtvrtletích zrychlení inflace, což by mohlo přinutit NBP zvýšit sazby v 1. polovině roku 2020. Tento předpoklad však komplikuje fakt, že v posledních týdnech vzrostly spekulace, že americký Fed sníží sazby, což v kombinaci s vyčkáváním Evropské centrální banky hovoří spíše pro stabilitu sazeb v Polsku.

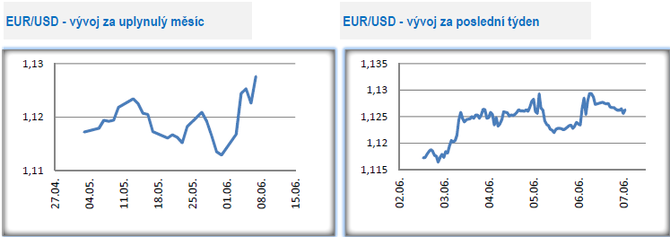

Vývoj EUR/USD

- Na hlavním měnovém páru bylo v tomto týdnu živo. Euro vůči americkému dolaru nejprve posílilo v pondělí odpoledne po projevu člena Americké centrální banky (Fed) J. Bullarda, který prohlásil, že Fed může v případě potřeby poměrně rychle snížit úrokové sazby. O rizicích, které aktuálně obklopují americkou ekonomiku následně v úterý hovořil i guvernér Fedu J. Powell. Ve středu, po slabých datech z amerického pracovního trhu (ADP), dokonce euro krátce posílilo nad hladinu 1,13 USD/EUR (1,5měsíční maximum eura). Ve čtvrtek v souvislosti se zasedáním Evropské centrální banky euro krátce oslabilo těsně nad hladinu 1,12, avšak v průběhu čtvrtečního odpoledne se následně obchodování opět přesunulo k 1,13. Před pátečními statistikami z amerického pracovního trhu se euro pohybovalo kolem úrovně 1,127.

- Hlavní událostí tohoto týdne v eurozóně bylo čtvrteční zasedání Evropské centrální banky (ECB). ECB podle předpokladů ponechala úrokové sazby beze změny (hlavní sazba zůstává na 0 %) a zároveň nově signalizovala stabilitu sazeb minimálně do poloviny r. 2020. Na tiskové konferenci prezident M. Draghi zmínil, že eurozóna navzdory vyššímu růstu HDP v 1. čtvrtletí čelí řadě rizik a v případě potřeby je ECB připravena upravit měnověpolitické nástroje včetně obnovy programu APP (nákup státních dluhopisů). V aktualizované makroekonomické prognóze ECB zvýšila výhled na růst HDP v letošním roce o 0,1 p. b. na 1,2 %, který je však kompenzován snížením pro rok 2020 o 0,2 p. b. na 1,4 %. Lehce upraven byl i výhled na spotřebitelskou inflaci – pro letošek o 0,1 p. b. nahoru na 1,3 % a pro rok 2020 o 0,1 p. b. dolů na 1,4 %. A v neposlední řadě byly na zasedání ECB zmíněny i detaily programu TLTRO3 (levné dlouhodobé půjčky bankovnímu sektoru).

- Vzhledem k nabitému týdnu trochu zapadla informace, že Evropská komise (EK) spustila podnět k disciplinárnímu řízení vůči Itálii kvůli vysokému veřejnému zadlužení, které narušuje fiskální pravidla EU. EK požaduje škrty v italském státním rozpočtu ve výši cca 3-4 mld. eur. Itálie je přitom třetí největší ekonomikou eurozóny a po Řecku druhou nejzadluženější, pokud vycházíme z poměru dluhu k HDP. Itálii v tomto ohledu navíc nepomáhá anemický hospodářský růst.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 36 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

I přes zdražení distribuce mohou domácnosti v roce 2025 ušetřit

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla