Rozhodnutí ČNB a jeho vliv na hypotéky a nemovitosti

Bankovní rada České národní banky na čtvrtečním jednání, které probíhalo minulý týden, zvýšila dvoutýdenní repo sazbu (2T repo sazbu) o 25 bazických bodů na 2 %. Zároveň ČNB rozhodla o navýšení lombardní sazby na 3 % a diskontní sazby na 1 %. Úrokové sazby vešly v platnost 3. května 2019.

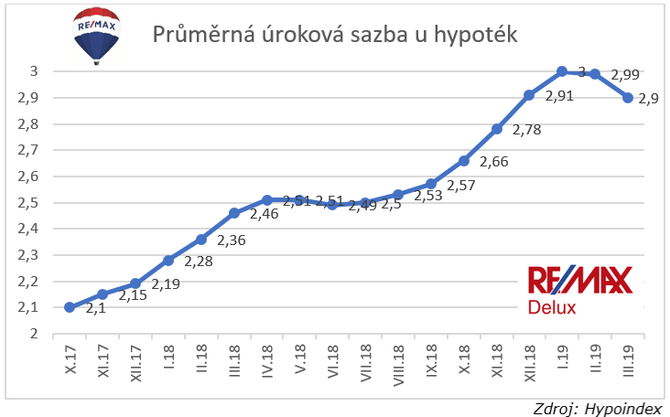

Nabízí se otázka, jestli krok ČNB nebyl částečně motivován aktuální politikou bank, kdy většina bankovních domů v březnu a dubnu přistoupila k snížení úroků u hypotečních úvěrů a to z důvodu nižší poptávky ze strany klientů. Motivace bank směrem ke klientům prostřednictvím nižších úroků je srozumitelná a z obchodního hlediska dává smysl, pokud by banky bezhlavě zvyšovaly úroky, trh by byl paralyzován a došlo by pouze k vytěžení zlatých dolů u dlouhodobých hypoték s délkou splatnosti 20 a více let. V roce 2016 byla úroková sazba u hypoték na minimu a to na hodnotě 1,77 %.

Předpokládejme, že nejčastěji si klienti sjednávají fixaci na dobu 5 let. Znamenalo by to že, nejpozději v roce 2021 je čeká vyjednávání s bankou o nových podmínkách a pokud bychom se pohybovali na úrovni 3% došlo by k nárůstu výše úroku o 72%. Většinu domácností tedy čeká přepracování rodinných rozpočtů, a rozhodování na jak dlouho si sazbu zafixovat. Středně a vysokopříjmové domácnosti by to v zásadě nemělo ohrozit, protože s růstem ekonomiky se ve většině domácnosti zvedly i mzdy. U domácností, které vyčerpaly veškeré svoje zdroje a jejich měsíční rozpočet je rozkalkulován do „poslední“ koruny, to může představovat zásadní problém.

Český občan je velice vnímavý a zpravidla velmi opatrný v situacích, kdy média a politici začínají psát a hovořit o zpomalení ekonomického růstu, stagnaci, zpomalení ekonomiky v Německu apd. Zpomalení růstu si může řada lidí vyložit jako potencionální budoucí růst nezaměstnanosti, a začne se více spořit, sníží se spotřeba, ač dnes se řada headhunterských společností a personálních agentur přetahuje o nejednoho zaměstnance.

Nicméně postupné zvyšování úroků ČNB, které je aktuálně nejvyšší od února 2009, přimělo banky zvednout úročení spořících účtů. Tento bankovní produkt však u řady obyvatel již ztratil svůj kredit a často nepokrývá ani inflaci. Řada investorů se v období nízkých úroků rozhodla investovat do jiných aktiv, jako jsou nemovitosti nebo fyzické komodity (zlato, stříbro). Vyšší sazby u hypoték narušují investici do nemovitosti jakožto ochranný přístav proti inflaci.

Jak to ovlivní trh s nemovitostmi?

Lze očekávat, že ceny nezačnou ihned klesat ve velkých krajských městech, Praha bude statisticky navyšovat a držet průměrný růst cen nemovitostí, ale v menších městech se zvýší poptávka po hypotékách v návaznosti na cenový pokles cen nemovitostí, zejména u panelových bytů a bytových domů. Ceny pozemků budou nadále růst, jejich investiční atraktivita však bude klesat z důvodu drahých hypoték, likvidita pozemků vzhledem k často neexistujícím nebo neschváleným územním plánům je mnohdy časově náročnější. Očekávaný růst do konce roku je v rozmezí 3 až 5%. Předpokládá se větší tlak veřejnosti na samosprávy a veřejné instituce, aby došlo k nápravě a schválení územních plánů pro potencionální novou výstavbu či přestavbu a revitalizaci již zastavěných ploch.

Ing. Jaroslav Křůpala

Pracuje jako realitní makléř a analytik realitního trhu v rámci franšízy RE/MAX Delux. Více než 5 let se věnoval technickým a fundamentálním analýzám komoditních trhů.

RE/MAX Delux

Společnost RE/MAX představuje nejúspěšnější celosvětovou síť realitních kanceláří. Za znalostmi a dovednostmi stojí více než 45 let historie této společnosti. RE/MAX Delux je franšízou sídlící v Brně a poskytuje své služby klientům nejen v jihomoravském kraji. Garantuje zákazníkům vysoce etické chování tím, že jednotliví makléři jednají v souladu s RE/MAX Etickým kodexem.

Více informací naleznete na stránkách: www.remaxdelux.cz.

Zprávy a články k hypotékám

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select