Co ukáže rozdělení ekonomické historie na krátkodobé cykly a skutečně dlouhodobý trend

Když hodnotíme makroekonomický vývoj, je dobré rozlišovat mezi krátkodobými cyklickými fluktuacemi a dlouhodobými trendy. Například nezaměstnanost má svůj dlouhodobý „přirozený“ komponent, který je dán strukturálními faktory, jako je produktivita práce a velikost pracovní síly. A má také svůj cyklický komponent, který reaguje například na poptávkové šoky. Podobné je to u inflace, kde zase můžeme sledovat dlouhodobější vývoj pomocí inflace jádrové a vývoj krátkodobý prostřednictvím perspektivy inflace celkové. Na stránkách richmondfed.org na to upozorňují Renee Haltom, Thomas A. Lubik, Christian Matthes a Fabio Verona a poukazují na výsledky své nové studie, která se snaží identifikovat jak krátkodobé fluktuace, tak dlouhodobé trendy hlavních makroekonomických ukazatelů.

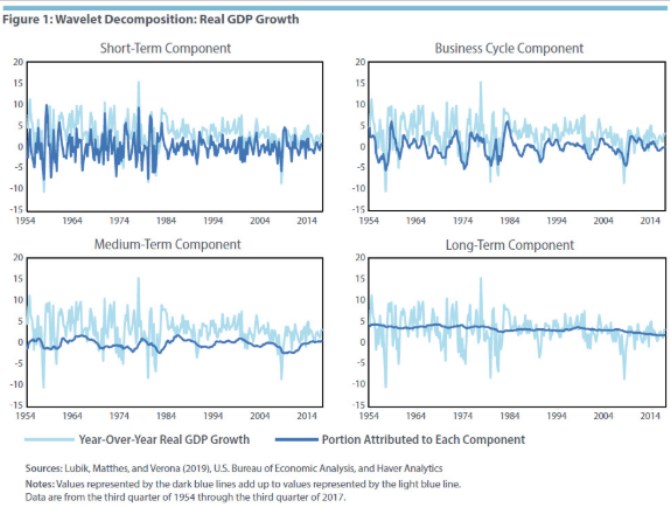

Studie pracuje se čtyřmi časovými pohledy na celkový makroekonomický vývoj: Krátkodobý komponent (méně než dva roky), cyklický komponent (dva až osm let), střednědobý komponent (až třicet let) a dlouhodobý trend. Ekonomové tvrdí, že produktu dominuje vysokofrekvenční cyklus, nezaměstnanosti střednědobý až dlouhodobý cyklus, inflaci a sazbám krátkodobé cykly. Následující čtyři grafy ukazují vývoj reálného produktu americké ekonomiky z pohledu zmíněných čtyř komponentů:

Grafy popisující vývoj HDP ukazují na dlouhodobý pokles trendového tempa růstu HDP z úrovně vyšší než 4 % na méně než 2 %. To je podle zmíněných ekonomů v souladu se závěry jiných studií. Z obrázků je také patrné období takzvaného Velkého uklidnění, které začíná na počátku osmdesátých let a které přineslo významné snížení volatility produktu a dalších makroekonomických veličin.

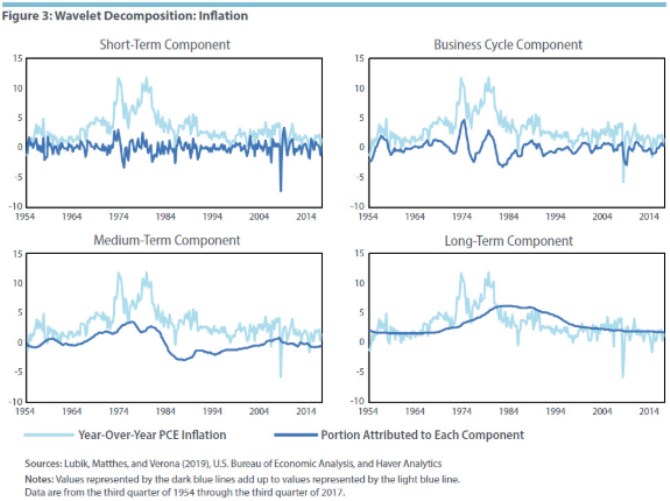

Druhé čtyři grafy hodnotí stejným pohledem vývoj inflace v americké ekonomice:

Studie tvrdí, že 40 % změny inflace je taženo dlouhodobým vývojem, cyklus vysvětluje asi jednu pětinu jejích změn a střednědobý komponent přibližně čtvrtinu. Zarážející je podle ekonomů vývoj dlouhodobého inflačního trendu, který se začal zvedat v sedmdesátých letech a poté jen pomalu klesal zpět ke 2 %. Fed totiž během tohoto období nezměnil svůj inflační cíl a popsaný vývoj tak lze spíše vysvětlit tím, jak se změnilo vnímání tohoto cíle. V takovém případě zmíněná změna trendu odráží „překvapující ztrátu důvěryhodnosti centrální banky“.

Výsledky studie podle jejích autorů naznačují, že ekonomická politika by se celkově měla méně zaměřovat na fluktuace produktu a více na ukotvení inflačních očekávání a „nenarušování dlouhodobého trendu HDP“. K tomu by centrální banky měly při svých pokusech o stabilizaci ekonomiky více brát do úvahy dlouhodobý dopad ekonomických šoků na hospodářství. Pokud se totiž zaměřujeme pouze na krátkodobý cyklus, tento dopad nemusí být zřejmý.

Zdroj: Richmond Fed

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Registr ekonomických subjektů ARES

- Prezident - Aktuálně, ekonomické zpravodajství

- Bitcoin - Aktuálně, ekonomické zpravodajství

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- EUR euro, historie kurzů měn

- RUB ruský rubl, historie kurzů měn

- Forex online a historie

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…