JPMorgan: Inverze výnosové křivky nemusí být v dalších kvartálech problém pro akcie

Americká výnosová křivka se před necelými dvěma týdny částečně překlopila a dlouhodobé výnosy spadly pod ty krátkodobé. Velkou částí trhu zmiňovaný signál blížící se recese přitom nemusí být problémem pro americké akcie, upozorňuje Marko Kolanovic, šéf globálních kvantitativních a derivátových strategií v JPMorgan.

Pokles 10letých výnosů pod ty 3měsíční je v USA ostře sledovaným "indikátorem". Předznamenal totiž (s lehce přimhouřenýma očima) všechny americké recese od roku 1955. Nyní se navíc odehrál v době, kdy hospodářství zpomaluje globálně.

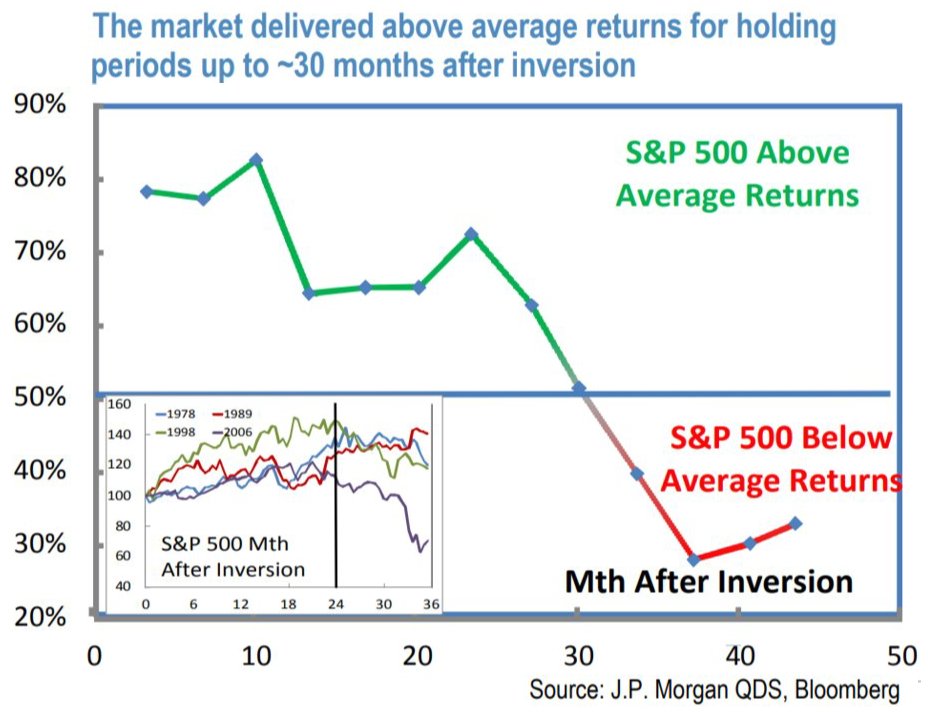

Podle Kolanovice ale signál nemá být znamením pro akciové investory, aby začali houfně prodávat. Podle jeho analýzy může americký akciový index S&P 500 nabízet ještě alespoň dva roky historicky nadprůměrné výnosy. Vychází přitom z dat z období, kdy došlo k převrácení výnosové křivky na stejném úseku (3měsíční výnos vyšší než 10letý), konkrétně z let 1978, 1989, 1998 a 2006.

Jde samozřejmě o statisticky nevýznamný vzorek, Kolanovic ale upozorňuje na jisté podobnosti, především na snahu Fedu o zvyšování sazeb a jeho následné šlápnutí na brzdu v naději na zlepšení kondice zpomalující ekonomiky. To se v současnosti děje jako přes kopírák, byť nepochybně za jinak výrazně odlišných podmínek (minimální sazby jinde ve světě přivádějí investory na americký dluhopisový trh, tahounem globálního ekonomického růstu je Čína, nikoli USA se svou měnovou politikou, a tak dále).

Nicméně zmíněná historická období naznačují, že by americké akcie opravdu v dalších kvartálech mohly nabízet nadprůměrné výnosy. Srovnání bohužel nezahrnuje aktuální ocenění trh v daných érách, přičemž to současné je velice vysoké, což růstový potenciál cenných papírů v USA nepochybně omezuje. I tak ale mají akcioví býci další protiargument pro případ zjitřené debaty o černých zítřcích ekonomiky i finančních trhů.

Podle Kolanovice může americké akcie v nejbližší době podpořit hned několik faktorů. V první řadě záporné výnosy na dluhopisových trzích ve světě a nadále nízké sazby mohou ospravedlňovat vysoké ocenění akcií. Také může zafungovat masivní čínský balíček na podporu ekonomiky a trh mohou uklidnit výsledky jednání o mezinárodním obchodu. V neposlední řadě se může stát (a aktuálně to tak vypadá), že americký prezident Donald Trump může ustát tlaky na svou osobu v souvislosti se (stále nepotvrzeným) napojením na Rusko, což mu může uvolnit ruce na domácí politické scéně při prosazování opatření na stimulaci ekonomiky v čele s výdaji na infrastrukturu.

Další článek: Morgan Stanley: Vrchol cyklu je tady, je čas na defenzivu

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets