Přebytek veřejných financí ČR za rok 2018 je druhý nejvyšší v historii

V minulém roce dosáhla Česká republika druhého nejvyššího přebytku veřejných financí v historii, zadlužení kleslo na úroveň před hospodářskou krizí.

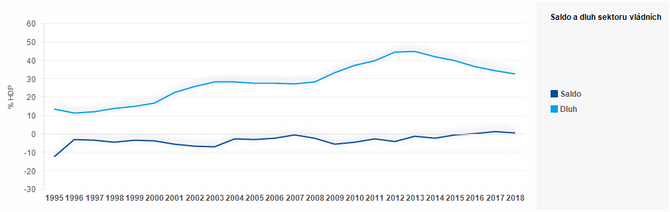

V loňském roce dosáhla Česká republika přebytku veřejných financí ve výši 47,4 mld. Kč. Jedná se o druhý nejvyšší přebytek zaznamenaný v dostupném, mezinárodně srovnatelném vyjádření. Nejlepšího výsledku dosáhly veřejné finance v roce 2017, kdy hospodaření skončilo rekordním přebytkem ve výši 79,1 mld. Kč (1,6 % hrubého domácího produktu). Na přebytku loňského roku se kladně podílely všechny hlavní celky veřejných financí (subsektory). Dluh poklesl o 14,5 mld. Kč na 1 735,1 mld. Kč (32,7 % hrubého domácího produktu).

Za nižším přebytkem stála více než dvojnásobná (10,1 %) dynamika růstu výdajů vládních institucí oproti roku 2017, přičemž příjmy ve stejném období zrychlily o 8,1 %.

Daňové příjmy včetně příspěvků na sociální a zdravotní pojištění meziročně vzrostly o 7,4 %. S největší dynamikou i příspěvkem se zvýšil výnos ze zdanění práce (o 10,6 %), v jehož rámci příjmy daně z příjmů fyzických osob rostly o téměř 14 % a příspěvky na sociální a zdravotní pojištění vzrostly bezmála o 10 %. V dynamice těchto daní se projevil jak nárůst průměrné mzdy, tažený ekonomickou konjunkturou a zvýšením minimální včetně zaručené mzdy, tak růst zaměstnanosti. Daň z přidané hodnoty, značně posílená v roce 2017 kontrolním hlášením a elektronickou evidencí tržeb, zvolnila svůj růst na 5,4 %, stejně jako výdaje na konečnou spotřebu. Ve vývoji spotřebních daní se promítl pokles výnosu daně z tabákových výrobků o 1,6 %, který se v hotovostním pokladním plnění státního rozpočtu projevil až letos. Výnosy ze zdanění spotřeby doplnily trojnásobně vyšší příjmy z prodeje emisních povolenek. S téměř totožným akruálním výnosem jako v roce 2017 odráží daň z příjmů právnických osob rostoucí podíl náhrad zaměstnancům na HDP a rovněž mírně zpomalující dynamiku ekonomiky.

Rekordní růst výdajů byl zapříčiněn investičními výdaji, které meziročně vzrostly o 27,7 %, tvořenými téměř ze 70 % investicemi financovanými z národních zdrojů. Investice spolufinancované fondy Evropské unie meziročně vzrostly o cca 57 %. V oblasti běžných výdajů rostly o náhrady zaměstnancům (12,7 %), tažené platy v regionálním školství, navýšenými tarifů ve zdravotnictví a ve státní správě. Výdaje na sociální dávky se zvýšily o 5,2 %, z toho téměř o 20 mld. Kč dávky důchodového pojištění. U úrokových nákladů došlo k nárůstu o 6,1 %. Také ostatní běžné výdaje na zboží a služby rostly poměrně dynamicky (9,7 %).

Bližší informace o vývoji hospodaření sektoru vládních informací budou uveřejněny dne 9. dubna v Makroekonomické predikci České republiky a následně v Konvergenčním programu České republiky.

Slovníček

Český statistický úřad zasílá za ČR Evropské komisi (Eurostatu) tzv. notifikaci vládního deficitu a dluhu (nařízení Rady (ES) č. 479/2009 v aktuálním znění), a to vždy před 1. dubnem a říjnem běžného roku. Po odeslání může během 2–3 týdenního období Eurostat nařídit provedení změn, shledal-li metodické nedostatky. Závěrečným aktem je vydání zprávy Eurostatu k aktuální notifikaci a zveřejnění finálních dat. V případě zjištěných závažných nedostatků, které členský stát neodstraní, mohou být výsledky příslušné země zveřejněny ze strany Eurostatu s tzv. výhradou.

Údaje jsou zpracovány v souladu s pravidly Evropského systému národních a regionálních účtů 2010 (ESA 2010), daných nařízením Evropského parlamentu a Rady (EU) č. 549/2013, které upravuje systém a metodiku sestavení účtů a program předávání údajů. V rámci notifikace se předávají data za sektor vládních institucí.

Sektor vládních institucí je mezinárodně harmonizován a jeho složení je průběžně aktualizováno Českým statistickým úřadem v Registru ekonomických subjektů. V ČR dle ESA 2010 zahrnuje:

- ústřední vládní instituce (státní rozpočet, státní fondy, veřejné vysoké školy, veřejné výzkumné instituce, příspěvkové organizace, vybrané finanční instituce jako ČEB, EGAP, ČMZRB a další instituce - např. SŽDC, PGRLF),

- místní vládní instituce (obce, kraje, jejich příspěvkové organizace, veřejné nemocnice a další jednotky) a

- fondy sociálního zabezpečení (zdravotní pojišťovny).

Saldo sektoru vládních institucí je rozdílem mezi celkovými příjmy a celkovými výdaji, které jsou zaznamenány na akruální bázi v souladu s metodikou ESA 2010. Akruální báze zaznamenává operace v období, ke kterému ekonomicky příslušejí, pracuje s pohledávkami a závazky bez ohledu na peněžní tok s nimi spojený či zda vůbec peněžní tok generují.

Dluh sektoru vládních institucí je vyjádřen jako celkový hrubý dluh v nominální hodnotě koncem daného roku. Dluh je konsolidovaný, tj. z celkové výše je vyloučen dluh navzájem držený různými institucemi sektoru vládních institucí.

| 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Saldo | -12,4 | -3 | -3,2 | -4,2 | -3,1 | -3,6 | -5,5 | -6,4 | -6,9 | -2,4 | -3 | -2,2 | -0,7 | -2 | -5,5 | -4,2 | -2,7 | -3,9 | -1,2 | -2,1 | -0,6 | 0,7 | 1,6 | 0,9 |

| Dluh | 13,7 | 11,6 | 12,3 | 14 | 15,3 | 17 | 22,8 | 25,9 | 28,3 | 28,5 | 27,9 | 27,7 | 27,5 | 28,3 | 33,6 | 37,4 | 39,8 | 44,5 | 44,9 | 42,2 | 40 | 36,8 | 34,7 | 32,7 |

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Finance - osobní finance, kurzovní lístek, kalkulačky

- PHILIP MORRIS ČR A - Akcie PHILIP MORRIS ČR A aktuálně, kurzy Burza - akcie online

- Akcie PHILIP MORRIS ČR A, PHILIP MORRIS ČR - TABÁK, aktuální vývoj cen obchodů Burza, akcie-cz online

- Nařízení vlády o platových poměrech zaměstnanců ve veřejných službách a správě č. 341/2017 Sb.

- Platové tabulky úředníků a odborníků ve státní a veřejné správě pro rok 2019

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Čísla účtů pro placení daní v roce 2020

- Daň z nemovitosti - daň z nemovitých věcí v roce 2020

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory