Nezaměstnanost jako (ne)vhodný indikátor recese

Jen pár měsíců zbývá, aby USA zaznamenaly nejdelší období expanze v historii (ani zdaleka nejde o růst nejsilnější). S tím souvisí i velice nízká míra nezaměstnanosti. Ta ale dělá ekonomům spíše starosti, protože dobré časy nikdy nevydrží příliš dlouho. Může být nyní již poměrně dlouhodobě nízká nezaměstnanost signálem blížící se recese?

Americká ekonomika má za sebou 99 měsíců, kdy roste počet zaměstnaných, od začátku cyklu přibylo téměř 20 milionů pracovních míst. Nezaměstnanost na konci roku 2018 sice vzrostla z 3,7 % na 3,9 %, ale to je dáno možná i tím, že v období růstu mezd hledá práci více lidí.

Ekonomové z toho ale nejsou nadšení, protože takto dobrá čísla nemohou vydržet věčně. Nízká míra nezaměstnanosti bývá spojována s nižšími očekávanými výnosy na akciovém trhu, protože nastává v dobách, kdy jde vše jako po másle, takže se může schylovat k obratu. Vysoká nezaměstnanost pak nastává během recesí, kdy se vyhlíží obrat k lepšímu (a vyšší výnosy na akciovém trhu).

Samotná míra nezaměstnanosti ale samozřejmě není klíčem k předvídání recese. Neexistuje žádná přesná hodnota míry nezaměstnanosti, při které by bylo možné říci, že je recese neodvratná.

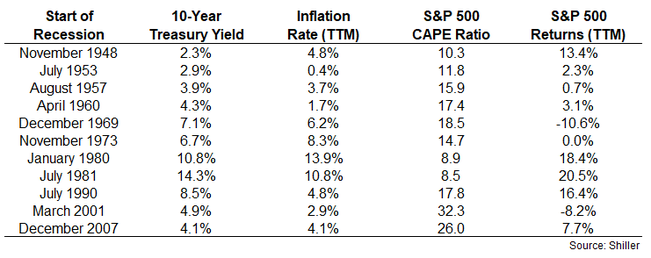

Ve všech uvedených případech také došlo k růstu nezaměstnanosti před vypuknutím recese, ale nelze přesně určit, o kolik musí nezaměstnanost vzrůst, aby přišla recese. Data bez kontextu nemají dostatečnou vypovídací hodnotu. A stejné jako s nezaměstnaností je to s inflací, úrokovými sazbami nebo oceněním akcií.

Úrokové sazby ani inflace také nemají žádnou kritickou hodnotu, která by upozorňovala na recesi. Ocenění akcií v dobách začátku recesí z let 1948, 1953, 1980 a 1981 bylo pro investory také příliš atraktivní na to, aby očekávali recesi.

Je pravda, že kdyby takové přesné úrovně signalizující recesi a propady na akciových trzích existovaly, bylo by to příliš jednoduché (a nakonec by stejně přestaly fungovat). Jde o příliš komplexní systémy, které se navíc neustále vyvíjejí. Nejlepším způsobem, jak se s tím vypořádat, je ponaučení se z minulosti a dávání si věcí do kontextu. A je dobré počítat s tím, že se recesi a jejím dopadům nikdy úplně nevyhneme.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři