Čeká dolarové býky porážka?

Americký dolar v tomto týdnu oslaboval. Vedle trvajícího uzavření některých federálních úřadů, a s tím spojenou absencí vybraných ekonomických dat, k tomuto vývoji nejvýrazněji přispěla změna rétoriky ze strany centrální banky. Fed teď dle dostupných signálů stojí na začátku postupného přerodu z jestřába na holubici, což zeleným bankovkám nikterak neprospívá.

Americká centrální banka během minulého roku zvýšila hlavní sazby celkem čtyřikrát. Příznivý ekonomický vývoj podpořený vidinou pokračujícího úrokového cyklu na trhu probudil poměrně vysoký počet dolarových býků sázejících na další zpevnění greenbacku. S koncem roku 2018 však začal optimismus pozvolna uvadat. Nejistota ohledně mezinárodního obchodního napětí, obava ze zpomalení nejen globální, ale i americké ekonomiky, kde ve druhém případě sehrál roli i strašák inverzní výnosové křivky, společně změnily postoj mnohých subjektů na trhu do nedávna věřících v neochvějnou sílu dolaru.

Výhledu slabšího dolaru nahrává několik faktorů. Prvním je očekáváné zpomalení americké ekonomiky, v jejímž případě hraje roli již zmiňované obchodní napětí, silný dolar, odeznívající efekty fiskální podpory, utahující se finanční podmínky či zpožděné dopady intenzivního zvyšování úrokových sazeb během minulého roku. Tento výčet pak společně s nejistotou ohledně globálního ekonomického vývoje a volatilitou trhů podpořil změnu postoje Fedu, který se rozhodl přibrzdit proces utahování měnové politiky formou vyšších sazeb, a to z původního odhadu čtyř hiků během letošního roku na celkem dva.

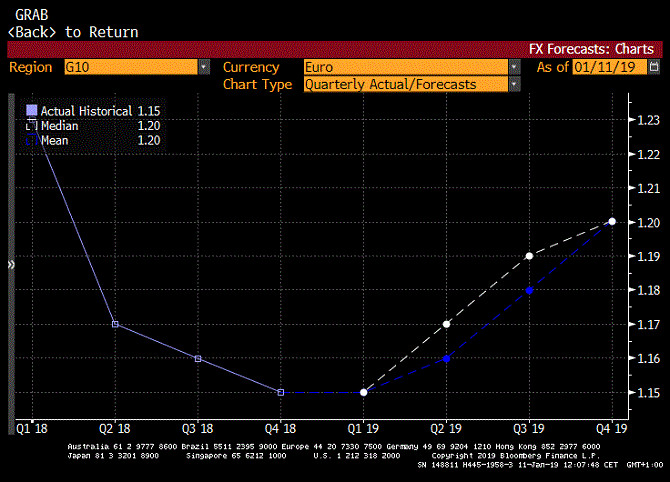

Výsledkem je převládající očekávání slabší americké měny. Ta by se například dle odhadů ekonomů a analytiků, se kterými pracuje agentura Bloomberg, měla letos vůči euru posunout z průměru 1,150 za euro za první kvartál až na 1,200 EURUSD za čtvrtý.

Najdou se však i kontrariáni, kteří – i přes výčet výše zmiňovaného – věří v pokračující sílu dolaru. Jedním z nich je například banka HSBC, která pracuje se čtyřmi základními body svého býčího výhledu:

- Dolar by měl profitovat ze zpomalující globální ekonomiky.

- Dolar je v prostředí vyšších sazeb jednou z nejvýnosnějších sázek v rámci skupiny G10.

- Případné změny americké měnové politiky dolar neoslabí.

- Objem otevřených long pozic u dolaru nevyvolá jeho propad.

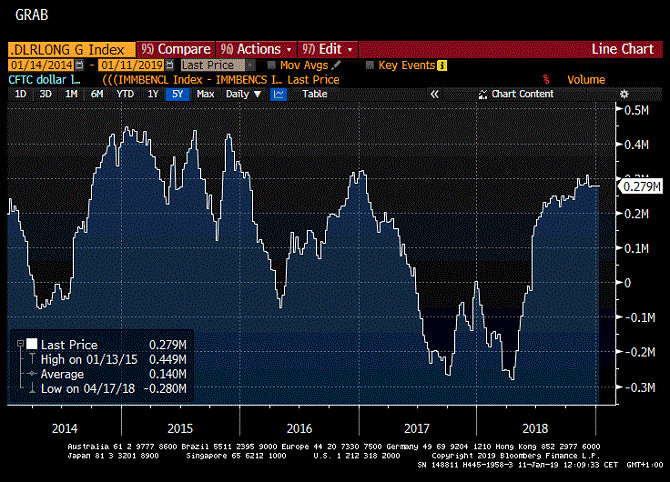

Na čtvrtý bod upozornila i banka UBS. Byť je výhled trhu přesvědčen o oslabení dolaru, aktuální otevřené pozice naznačují pravý opak. Využijeme-li poslední data americké Komise pro obchodování s komoditními futures, vidíme, že se sázky na long USD dlouhodobě drží poblíž zhruba dvouletých maxim.

UBS upozorňuje, že pokud by se tržní konsensus potvrdil, z historického hlediska by to zvýšilo riziko mnohem intenzivnějšího oslabení dolaru, než s jakým pracují predikce. Banka své tvrzení přirovnává k událostem z roku 2014 a 2017 a k vývoji eura. V prvním případě se tržní konsensus nesl v medvědím duchu, zatímco otevřené eurové pozice odpovídaly mírně býčímu, čemuž na začátku roku odpovídal i vývoj spotového kurzu. Jakmile však ECB změnila očekávání ohledně své měnové politiky a její sazby se dostaly do záporu, následný posun eura ve spojitosti s nárůstem objemu shortů byl podle UBS mnohem výraznější, než by býval byl v situaci, pokud by se predikce a otevřené pozice předtím tolik nerozcházely.

Podobně tomu bylo i v roce 2017, kdy vývoj sílícího eura hravě předčil mírně býčí konsensus trhu, a to v době, kdy nejenže odezněla politická rizika, ale především došlo ke zvratu otevřených pozic z čistých shortů eura na čisté longy.

Pokud by tedy tržní konsensus převládl a investoři by se začali zbavovat dolaru, můžeme – byť na základě historického pozorování – předpokládat mnohem intenzivnější oslabení americké měny způsobené aktuálním objemem otevřených long pozic.

Zaměřeno na americkou výnosovou křivku

Vedle výše zmíněného by na vývoj USD mohla zapůsobit i americká výnosová křivka. Ta během roku 2018 zaznamenala postupné zplošťování, které v případě spreadu 3letého a 5letého bondu skončilo dokonce krátkodobou inverzí. Na začátku letošního roku však pozorujeme opačný vývoj, tedy pozvolně strmější výnosovou křivku.

Banka ING odhaduje, že působením více holubičího Fedu by krátký konec americké výnosové křivky (reprezentovaný 2letým dluhopisem) měl být v příštích dnech více „ukotvený“. Oproti tomu by se dlouhý konec (výnos 10letého bondu) měl posunout výše, a to například díky určitému uklidnění americko-čínských obchodních vztahů, možnosti druhého referenda o brexitu či díky vzhledem k odhadům mírnějšímu zpomalení americké ekonomiky.

Toto napřimování výnosové křivky by mohlo, také na základě historického pozorování, dolar naopak mírně posílit. ING své tvrzení odvozuje od vývoje na začátku roku 2015 a na konci 2016, kdy byl - v prvním případě díky obnově cen ropy, ve druhém pak díky vítězství Donalda Trumpa v prezidentských volbách a slibu reflační politiky – pozorován obdobný posun.

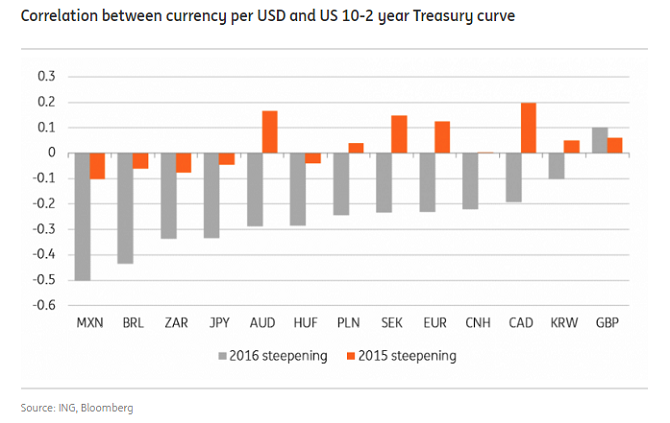

Dolar byl během zmiňovaných období obecně silnější, avšak jeho zpevnění se lišilo v závislosti na sledovaném páru. ING na základě pozorování vyhotovila graf pozorované korelace dolaru a výnosové křivky (2letý a 10letý americký bond), ze kterého je patrné, že rok 2016 (šedá barva) byl mnohem více přímočarý – strmější výnosová křivka podpořila dolar – zatímco rok 2015 (oranžová barva) byl více smíšený.

Z grafu je patrné, že strmější výnosová křivka podpořila dolar především u měn rozvojových trhů, jako je mexické peso, brazilský real či jihoafrický rand. Současná situace je však odlišná. Holubičí výhled Fedu doplněný o možné uklidnění americko-čínských obchodních vztahů a obnovu cen ropy totiž povzbuzuje některé investory k přesunu kapitálu z dolarových aktiv směrem k rozvojovým trhům. A právě to by mohlo potenciál silnější americké měny citelně snížit.

Zaměříme-li se na euro, i přes rally z tohoto týdne považujeme jeho případné ještě výraznější posílení za méně pravděpodobné. Svou roli jednak hrají některá horší makroekonomická data, především v segmentu průmyslu, stejně tak i nízká inflace podporující vidinu pozdržení prvního navýšení sazeb Evropské centrální banky, dle některých predikcí možná až za horizont letošního roku, zatímco u Fedu by sazby měly letos ještě dále růst. Přičteme-li k tomu možnost obnovy na rozvojových trzích spojenou s nákupem tamních aktiv a měn, je prostor pro další zpevnění evropské měny, alespoň z krátkodobějšího hlediska, spíše omezený.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 28.02.2025

| Natural 95 36.37 Kč | Nafta 35.75 Kč |

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

Okénko investora

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Vojtěch Šanca, Delta Green

Iva Grácová, Bezvafinance

Skryté poplatky, o kterých nevíte, ale platíte je každý měsíc

Miren Memiševič, Skupina Klik.cz

Marek Pokorný, Portu

Týden v české ekonomice: Potraviny zlevňují a nízká nezaměstnanost

Tomáš Kadeřábek, Swiss Life Select

Swiss Life Select Investice roku 2024: Prestižní žebříček nejúspěšnějších fondů na českém trhu

Alena Kastnerová, Direct Family

Jaroslav Rada, Česká síť

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz