Proč je americký akciový trh dražší než ten v Evropě?

Uplynulé týdny akciové investory bolí, tedy investory v dlouhých pozicích. Nejistota ohledně americko-čínské (ne)spolupráce, zadržení finanční ředitelky Huawei stupňující politickou rozmíšku, tahanice okolo brexitové dohody či postupující inverze výnosové křivky v USA jsou jen příklady překážek, se kterými se finanční trhy potýkají. Pojďme si ale před Vánocemi trochu odpočinout a soustředit se na malé srovnání, vyzývají analytici Petr Bártek a Jan Šumbera z České spořitelny.

Výběru akcie předchází pečlivé zvažování souboru aspektů. Pro zjednodušení si proces lze představit jako trychtýř. Do něj padají tisíce společností, ze kterých může investor vybírat. Jelikož jsou časové kapacity omezené, musí použít určitý počet filtrů:

- První je geografická volba. Někdo preferuje investice na méně rozvinutých trzích, jiný neopustí USA.

- Dále je na řadě sektorové rozložení. Pro jednoho jsou lákavé telekomunikace s vyšším dividendovým výnosem, druhý dává přednost růstovému potenciálu IT.

- Nakonec přichází na řadu samotný výběr zajímavých společností.

O každém z filtrů by se daly vést dlouhé diskuze. Profesionální správci fondů například hledají způsob, jak se proti svým benchmarkům (zpravidla nějaké formě indexu) vymezit. Jsme tedy aktuálně svědky rotace k defenzivnějším sektorům (vyšší peněžní tok, stabilní poptávka zákazníků), které tolik netíží případné zpomalení hospodářství.

Stále častěji se také otevírá otázka relativní atraktivity jednotlivých regionů. Jelikož se rozvíjejícím trhům příliš nevěnujeme, necháme jejich hodnocení povolanějším. A zaměříme se na srovnání USA a Evropy.

Velice často se v investičním prostoru objevuje srovnání akcií v Evropě a v USA. K němu se využívá širších indexů – v případě USA jde o S&P 500, Evropu zastupuje STOXX Europe 600.

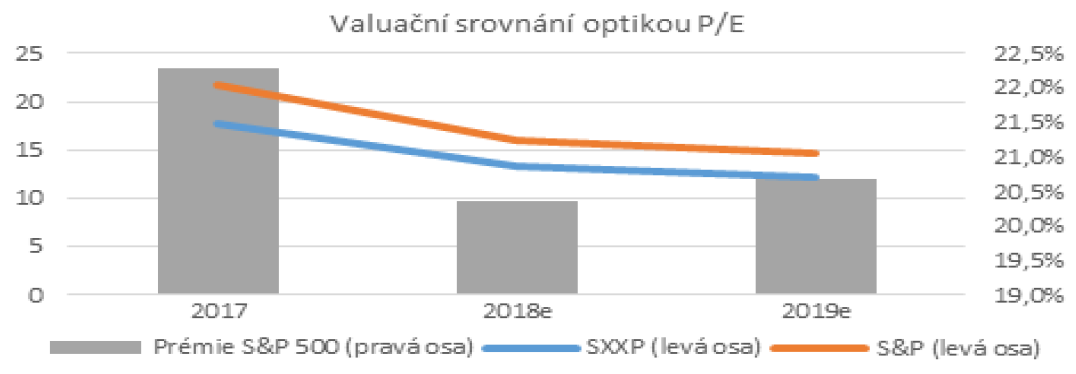

Většina srovnání začne a bohužel také skončí oceněním. To samo o sobě vychází ve prospěch evropského indexu, který se obchoduje o zhruba 20 % levněji než jeho americký protějšek.

Jenže ocenění samo o sobě neříká vlastně nic. Je poněkud paradoxní, jak často investoři oddělují cenu od kvality. Dobré víno stojí více než špatné, dobré auto stojí více než špatné. Totéž platí pro akcie. Proto neuškodí udělat krok vpřed a zkoumat, co za rozdílem v ocenění indexů stojí.

Zhodnocení investice do akcií je v dlouhodobém horizontu určováno růstem zisků a tržeb, dosaženou marží a dividendovým výnosem. Hodnotoví investoři mohou namítnout, že v jejich případě je to spíše návrat valuačního násobku k normálu. V takovém případě je ale často předpokladem zlepšení (respektive vidina zlepšení) uvedených provozních ukazatelů. Valuace se do normálu nevracejí jen tak, ale tím, že se provozní schopnosti společnosti vracejí do normálu.

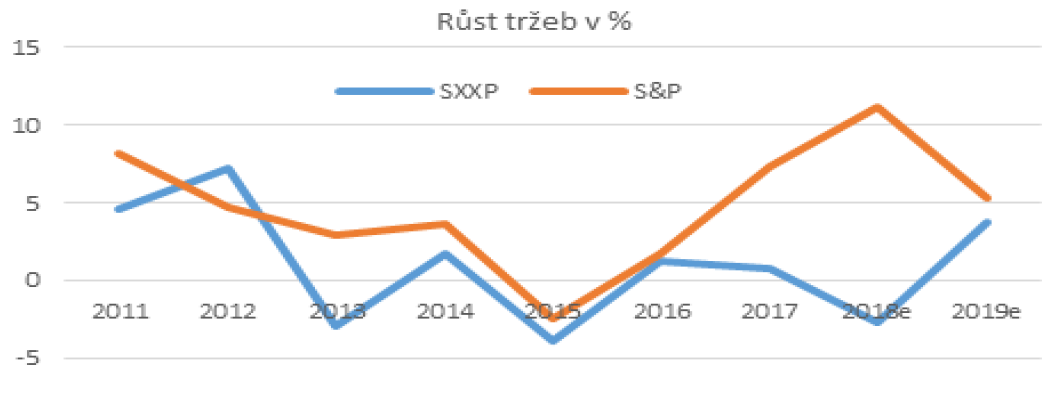

Pohled na vývoj tržeb prozrazuje, že USA nad Evropou v posledních letech vyhrávají.

Pro příští rok trh předpokládá sblížení dynamiky růstu. Zpomalení v USA je s ohledem na odeznění fiskálního stimulu a přísnější měnovou politiku takřka jisté, je ale otázka, zda je podobně jisté také zrychlení v Evropě. Italské problémy s rozpočtem, téma brexitu a potvrzené ukončení programu kvantitativního uvolňování ECB nehraje ve prospěch vysoké růstové dynamiky.

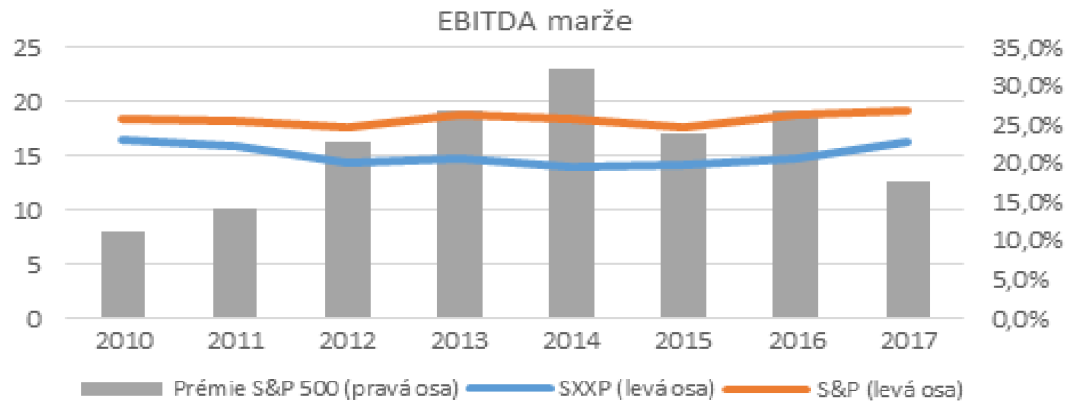

Druhým aspektem jsou marže. S ohledem na odlišnosti v sektorovém složení jsme srovnání učinili skrze provozní marži EBITDA (rozdílné kapitálové požadavky různých sektorů jsou tím opomíjeny). Výsledek? Výrazně vyšší marže mají firmy v USA.

Nabízí se úvaha, zda Evropa může Ameriku v maržích dohnat a vysloužit si sblížení valuačních násobků. Takový argument je validní, ale prozatím tomu nic nenasvědčuje.

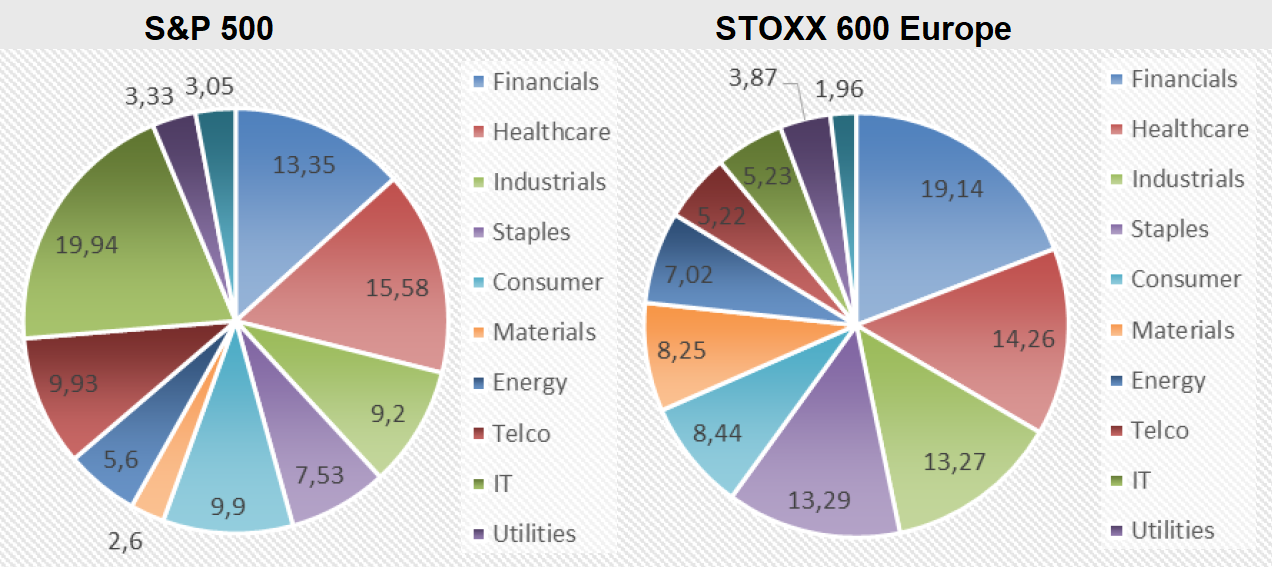

Když pomineme již zmíněné problémy Evropy, proti tomuto scénáři působí i aspekt poněkud technického rázu. Je jím sektorové rozložení indexů. Samotný index se skládá z akciových titulů. Ty se sdružují do sektorů podle naturelu své činnosti.

Srovnání indexů S&P 500 a STOXX Europe 600 nabízí poměrně zajímavý obrázek samotné struktury. Zatímco v Evropě mají největší váhu finanční společnosti, v USA je to odvětví IT. A zatímco banky mají v Evropě starostí nad hlavu, IT je oblastí s velice rychlým tempem růstu. A právě růst dlouhodobě podporuje valuační násobek.

Evropský index má také daleko vyšší váhu průmyslového sektoru či sektoru materiálů, které jsou závislé na (v Evropě obecně pomalejším) hospodářském růstu. Vidina sblížení marží na obou březích Atlantiku je proto v dohledné době spíše nepravděpodobná, a to nejen kvůli strukturálním problémům (Evropa jich má celou řadu), ale i kvůli větší váze méně "trendy" sektorů v evropském indexu.

Za výhodu evropského trhu mohou investoři označit atraktivnější dividendy.Ty samy o sobě nicméně valuaci nutně podpořit nemusejí. Zpravidla totiž platí, že firmy s atraktivním výhledem růstu, za které je investiční obec ochotna platit prémii, dividendu nevyplácejí. A to proto, že dokáží (nebo v to alespoň věří) vytvářet vyšší hodnotu pro akcionáře skrze investice do svého rozvoje. Dividendový výnos STOXX Europe 600 se pohybuje nad 3 %, v případě S&P 500 pod 2 %.

Do srovnání by bylo zajímavé přidat ještě zpětné odkupy akcií, ale tím by se otevřela řada nových otázek, které si necháme na příště.

Z uvedeného se zdá, že obchodování indexu S&P 500 s prémií oproti indexu STOXX Europe 600 má opodstatnění. Nutně to neznamená, že až v takové míře, jako je tomu nyní, kdy se prémie pohybuje okolo 20 %, ale americké akcie jako celek mají "důvody" být dražší než ty evropské.

Investiční fórum: Jak investovat v roce 2019?

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory