Křivka zase hrozí a kolem letiště se prohání hejno černých labutí

Před časem jsem tu psal o tom, jak někteří centrální bankéři před krizí roku 2008 snižovali význam invertující výnosové křivky s tím, že „tentokrát je to jinak“. Jak známo, invertující výnosová křivka je historicky dobrým indikátorem blížící se recese. Ale tehdy před krizí zaznívaly argumenty, že příčinou tehdejšího zplošťování a překlápění křivky je zejména pokles takzvané časové prémie, a tudíž tentokrát o varovný signál nejde. Nakonec opět šlo, nicméně ona argumentace s časovou prémií má něco do sebe. A týká se i mnohem závažnějšího tématu než „jen“ jedné recese.

Renee Haltom, Elaine Wissuchek a Alexander L. Wolman z Fedu v Richmondu poukázali nedávno na prostý „technický“ fakt: Pokud by z trhu navždy zmizela časová prémie, výnosová křivka by byla „v průměru“ plochá. Bez požadované kompenzace za to, čemu můžeme říkat časové riziko, by se totiž krátkodobé a dlouhodobé sazby (které jsou odrazem očekávaných sazeb krátkodobých) měly v průměru rovnat. Rozdíl mezi nimi by byl tedy nulový a křivka by byla „trendově“ plochá, nahoru či dolů by její sklon symetricky posouvaly boomy a útlumy ekonomiky.

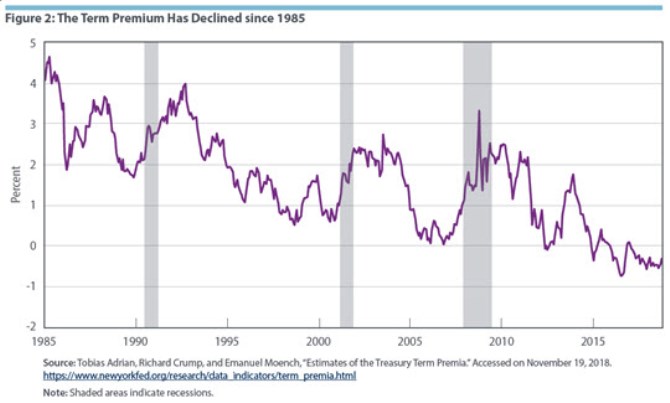

Jak realistické je, že by časová prémie výrazně klesala, či se dokonce (trochu nepochopitelně) posunula do záporu? Její Fedem odhadovaný vývoj v USA ukazuje následující graf a z něj vidíme, že pokles, a to dokonce u záporných čísel, není fikcí, ale realitou. K poklesu časové prémie tedy dochází, a to kvůli popsanému mechanismu snižuje vypovídací schopnost invertující výnosové křivky. Ta totiž při absenci prémie bude mít automaticky větší tendenci ke zplošťování, či inverzi.

Uvedené neznamená, že bychom invertující křivku měli brát na lehkou váhu a učinit podobnou chybu, jako třeba před rokem 2007. Na druhou stranu ale z grafu vidíme, že před recesí na počátku devadesátých let byla časová prémie na necelých 2 % a k inverzi křivky bylo tehdy třeba už hodně velké skepse ohledně ekonomického výhledu (tj. signál invertující křivky byl hodně silný). Před rokem 2007 ale už byla prémie na nule a dnes je dokonce pod ní.

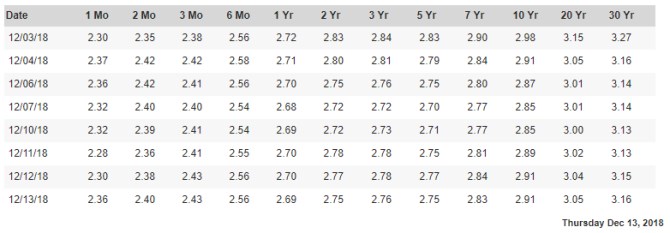

Jaká je aktuální situace na „křivkové“ frontě? Následující tabulka od amerického Treasury ukazuje, že výnosy dvouletých a pětiletých obligací se již řadu dní pohybují na stejných úrovních a v této své části je křivka tudíž plochá. Rozdíl výnosů desetiletých a dvouletých obligací je ale i přes negativní časovou prémii (viz graf) stále pozitivní (tj. trh čeká, že budoucí krátkodobé sazby vyšplhají díky silnější ekonomice nad ty současné). Mimochodem určitým indikátorem blížící se recese může být i sama časová prémie. Jak je zřejmé z grafu, chová se dost cyklicky (což by zase obratem trochu zvyšovalo vypovídací schopnost křivky).

Každopádně na boom to ani podle prémie, ani podle výnosové křivky nevypadá, recese ale také není vytesána do kamene. V konečném důsledku se tu celou dobu bavíme o tom, zda se Fedu tentokrát povede majstrštyk a přistane s americkou ekonomikou hladce na jejím potenciálu. Lehké to ani tentokrát nemá, zejména když se kolem letiště prohání hejno těžko predikovatelných černých labutí z Bílého domu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory