V Čínské ekonomice je vše naopak. Co nám škodí, jí prospívá

Vývoj v čínské ekonomice možná dobře popisuje srovnání s tou americkou: Ta se pohybuje v pozdní fázi cyklu, balancuje na hraně přehřívání a Fed se tak snaží postupně utahovat svou politiku a dosáhnout hladkého přistání. Tedy jde o stabilizaci růstu někde kolem potenciálu ekonomiky tak, aby nedocházelo k hromadění nějakých nerovnováh. V podstatě je to standardní proces (i když má svá specifika, jako například chování černých labutí v Bílém domě), ale i tak s ním jsou plné ruce práce. Už proto, že v minulosti se americké centrální bance učebnicově hladké přistání ještě nepovedlo a měla tendenci dopadat tvrdě. No a to vše je v podstatě piknik ve srovnání s tím, o co se pokouší Čína. Ta totiž vedle podobných převážně cyklických technikálií řeší ještě problém strukturální, a to rozměrů ve světové ekonomice pravděpodobně ještě nezaznamenaných.

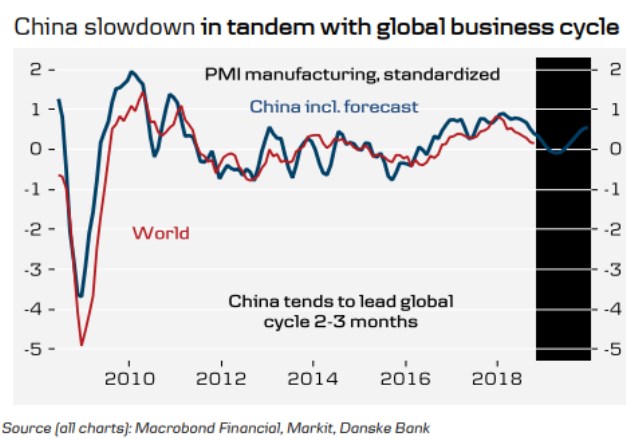

Jak to nyní v Říši středu vypadá? To se v jedné ze svých posledních analýz snaží zjistit i Danske Bank, která se s námi o své závěry štědře dělí. V té nejzhuštěnější formě konstatuje, že „předtím, než se věci zlepší, se ještě budou horšit“. Pozornost si pak zaslouží zejména následující graf, který ukazuje vývoj PMI čínského výrobního sektoru spolu s projekcí dalšího vývoje. Na přelomu loňského a letošního roku zamířil index směrem dolů, což významně přispělo k letošnímu smíšenému vývoji v globální ekonomice a na akciových trzích. Podle Danske Bank ještě nějaký čas potrvá, než se PMI opět vydá nahoru, ale nakonec se tak stane – někdy v druhém čtvrtletí příštího roku:

Ve výše uvedeném obrázku je také uveden standardizovaný vývoj globálního PMI. Danske tvrdí, že vývoj v Číně předbíhá ten globální asi o dva až tři měsíce. Pokud se tedy banka ve svých projekcích nemýlí, globální ekonomika by měla být až do poloviny roku 2019 v růstovém útlumu a pak by se měla vydat stejným směrem jako Čína. U ní je pak dobré mít stále na mysli, že neřeší jen výzvy cyklické, nýbrž (jak bylo zmíněno v úvodu) i strukturální, a to monumentálních rozměrů.

Krátce se tyto výzvy dají definovat jako historicky pravděpodobně zdaleka největší a nejvýznamnější pokus o vyhnutí se, či vymanění se z pasti středních příjmů. Do ní mají tendenci padat rozvíjející se ekonomiky, které vyčerpaly potenciál relativně jednoduchých tahounů růstu (přenos technologií, know how, kopírování, či přímo kradení designu výrobků ze Západu ...). A pokud se chtějí dále rozvíjet, musí sáhnout hlouběji do systému a zabývat se věcmi měkkými, které se na první pohled nemusí zdát tak důležité, ale toto zdání hrubě klame. Nehovořím o ničem jiném, než o vládě práva, majetkových právech, svobodě jednotlivců, tisku i tlače, malých byrokratických překážkách, efektivní (tj. co nejvíce tržní) alokaci zdrojů, atd. Již tento samotný výčet kombinovaný s pohledem na směr, kterým Čína v oblasti věcí měkkých kráčí, ve mně ohledně vyhnutí se oné pasti budí skepsi.

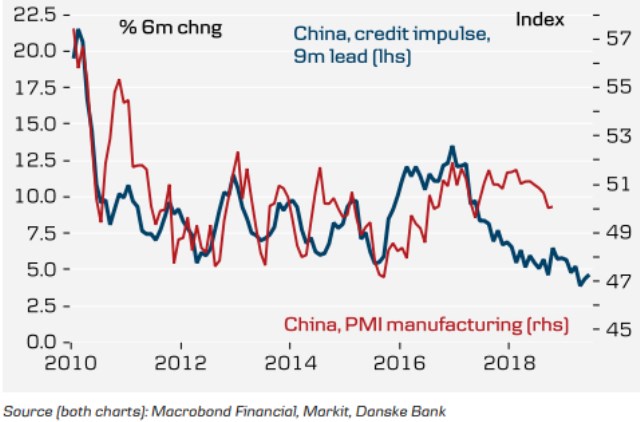

Podobně může působit následující graf, který ukazuje, jak se v Číně vyvíjí úvěrový impuls. Ten již delší dobu slábne, což je přirozeně odrazem snahy o další nenafukování dluhové bubliny. Ta je sama o sobě jistě pozitivní, jak ale vidíme, celé hospodářství dál do značné míry funguje na principu „nejsou další dluhy, není potřebný růst“. Čtenář může samozřejmě namítnout, že úvěrová expanze je s růstem úzce propojená i na Západě, ovšem v případě Číny to není pouze vazba cyklická, ale i strukturální. Jinak řečeno, Čína se liší v rozsahu a pevnosti této vazby.

Pokud se tedy máme radovat z relativně optimistického scénáře vykresleného DB, museli bychom se také nejdříve ptát, čím by mělo být taženo ono opětovné oživení ekonomické aktivity. Pokud to bude zase jen zrychlení na silnici končící dluhovým srázem, velké pozitivum bych v tom nehledal (i když trhy jsou i v tomto případě zaměřeny jen na to, co je nyní).

Samostatnou kapitolou je pak to, jak sebemenší škobrtnutí západních ekonomik vyvolává ihned vlnu zkázopraveckých předpovědí, ale v případě strukturálně hluboce nerovnovážné Číny s jejím totalitním vedením se někdy pracuje s úplně jinými východisky: Dluhy působí pozitivně a slovy klasika „v malých dávkách neškodí v jakémkoliv množství“. Měnové intervence a oslabování kurzu působí jen pozitivně (tj. v Číně není například možnost, že by poškozovalo kvalitativní konkurenceschopnost tak, jak se například tvrdilo v případě intervencí ČNB, či jak se tvrdí v Německu v souvislosti s politikou ECB). Masivní a neprůhledné dotace státním podnikům jsou elixírem mládí pro celou ekonomiku (protože je zřejmě alokují jen osvícení komunističtí úředníci). Spekulace na akciích a komoditách jsou jen detailem. Finanční represe je v této zemi nějakým zázrakem na rozdíl od Západu ku prospěchu věci. A o stavu oněch měkkých faktorů nemluvě.

Možná jde u nás při pohledu na čínskou ekonomiku o nějakou kolektivní hypnózu související s časem bludů, o kterém jsem psal minule. Snad jen takovou hypnózou lze vysvětlit míru našeho sebemrskačství kombinovanou s klapkami na očích při pohledu na Čínu. A nebo se tu hrubě mýlím a dlouhodobého ekonomického rozkvětu lze dosáhnout bez rozkvětu hodnot jako jsou svoboda, lidských práv a tak. Myslím ale, že ne (a navíc s těmito hodnotami je ekonomický rozkvět jen pozitivním vedlejším efektem, či dokonce externalitou). Každopádně bez výhrad souhlasím s oněmi projekcemi, které tvrdí, že „než se věci zlepší, ještě se zhorší“. Nejsem si ale tak jist oněmi časovými horizonty.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory