Rusnok (ČNB): Letošní rok máme z hlediska sazeb již za sebou

Česká národní banka dnes dle očekávání zvýšila hlavní 2T repo sazbu o 25 bazických bodů. Nejednalo se však o jednomyslné rozhodnutí. Jeden člen bankovní rady navrhoval úroky nezvyšovat, druhý naopak zvýšit o 50 bazických bodů. Většina ale, tj. pět členů, hlasovala pro hike o 25 bodů. Guvernér Rusnok v následné tiskové konferenci uvedl, že z hlediska hlavního scénáře centrální banky máme, alespoň co se týče sazeb, letošní rok v podstatě již za sebou.

Hlavním důvodem zvýšení sazeb byl dle Rusnokova vyjádření vývoj kurzu koruny ovlivněný především globálními faktory. Rizika stávající prognózy byla vyhodnocena jako mírně proinflační, přičemž konkrétně byl označen právě slabší kurz domácí měny vzniklý vinou delšího působení globálních nejistot. Mezi ty bankovní rada zařadila nárůst protekcionismu, brexit, situaci kolem italského rozpočtu a kolísající ceny ropy.

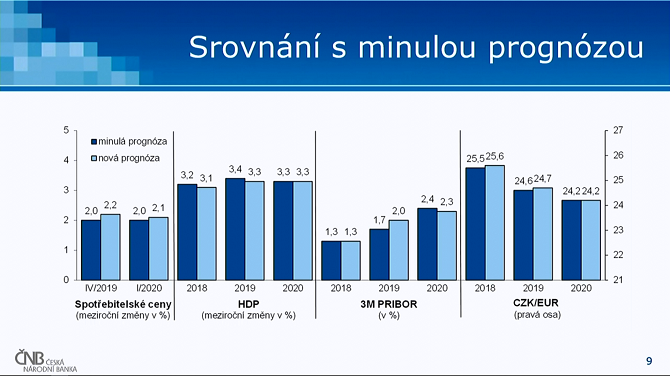

Co se týče aktualizované prognózy, podle ČNB zůstávají inflační tlaky silné, což je dáno nejen výraznou mzdovou dynamikou, ale i zvýšením dovozních cen, do kterého se projevilo oslabení koruny. Růst ekonomiky sice mírně polevil, ale i tak by se letos a v příštích letech měl udržet nad hranicí 3 %, přičemž hlavní složkou by měla i nadále zůstat spotřeba podpořená růstem disponibilních příjmů domácností.

Na základě toho ČNB upravila výhled tempa růstu HDP pro letošní rok z 3,2 % na 3,1 %. V případě inflace pak došlo na zvýšení výhledu pro rok 2019, a to z 2 % na 2,2 %. Pokud jde o kurz, centrální banka předpokládá, že i přes aktuální posunutí očekávaného posilování koruny (nejistoty na globálních trzích by její vývoj měly dle ČNB ovlivňovat po dobu následujících dvou čtvrtletí) k němu nakonec dojde, což odpovídá prognóze průměrného kurzu za 2019 na úrovni 24,70 za euro. Hlavním motorem zpevňování by měl být zřetelný úrokový diferenciál, ale také pokračující reálná konvergence ekonomiky. Z hlediska sazeb by pak tříměsíční Pribor měl během příštího roku vzrůst z původních 1,7 % na 2 %.

Pokud jde o argumenty člena, který hlasoval pro úrokový hike o 50 bazických bodů (dle nás šlo o odcházejícího viceguvernéra Mojmíra Hampla), je situace, jak jeho slova tlumočil guvernér Rusnok, natolik vyzrálá, že si můžeme dovolit rychlejší krok směrem k měnověpolitickým neutrálním sazbám. Nic jiného Rusnok v debatě nezaznamenal. Argumenty člena, který hlasoval pro nezvýšení úroků, sice nezazněly, odhadujeme však, že šlo zřejmě o Oldřicha Dědka, který již dříve poukazoval především na vnější rizika.

Z hlediska vývoje sazeb, jak již bylo zmíněno, ČNB ve svém hlavním scénáři pro zbytek roku nepracuje s žádným dalším navyšováním. Dle Rusnokových slov ale existuje citlivostní scénář, kdy se devizový trh nebude vyvíjet v souladu s prognózou, opět vinou působení globálních nejistot. V takovém případě by centrální banka k dalšímu zvýšení sazeb přistoupila.

Celkově nepřineslo listopadové zasedání žádnou velkou změnu. ČNB zůstává nadále optimistická ohledně růstu, stejně tak, byť s určitým zpožděním, pracuje s posílením kurzu koruny, které by mělo působit na utažení měnových podmínek. Ostatní aspekty prognózy zůstávají v podstatě beze změny.

„Potvrdila se naše očekávání, že největší nejistota a rozpaky přinese výhled ČNB na vývoj koruny v příštím roce,“ okomentoval dnešní zasedání ekonom skupiny Roklen Michal Šoltés. „Bankovní rada a analytici ČNB i nadále čelí vysoké nejistotě, zda tlaky proti rychlejšímu posilování koruny jsou dočasného nebo dlouhodobého charakteru. Vnější nejistoty proto zůstávají převládajícím rizikem,“ uvedl ekonom.

Samotnému nepřekvapení odpovídá i vývoj koruny, která na zveřejněné informace reagovala velmi mírně. Za dnešním posílením směrem k hranici 25,85 za euro tak stojí spíše než ČNB posilování eura podporující měny regionu střední a východní Evropy.

Náš pohled zůstává o něco více jestřábí, než jak ten svůj představila ČNB. Nadále předpokládáme, že by koruna měla zůstat slabší, což by v souvislosti s vývojem na trhu práce mělo centrální banku „donutit“ k rychlejšímu navyšování sazeb. V základním scénáři očekáváme, že by se počet úrokových hiků pro rok 2019 měl zastavit na celkem dvou.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla