Na další finanční krizi si budeme muset ještě počkat

Minulý týden zasel výprodej na akciových trzích paniku mezi investory. Báli se totiž, že jde o počátek nové krize. Ve skutečnosti však vyvolala pád kombinace několika faktorů. Analytik Saxo Bank Peter Garnry proto říká, že jde zatím jen o bouři ve sklenici vody.

Výprodej začal bez jednoznačného důvodu. Byla to spíše souhra více rizik zohledněných na horizontu. Prudký pokles, ke kterému došlo během několika hodin, tak byl kombinací množství tržních dynamik. Podobně jako v únoru prudce stoupla hodnota indexu volatility VIX, což spustilo procesy přehodnocení rizika - zejména hedging expozice vůči akciím, což ještě umocnilo výprodejový tlak.

Drobní investoři si už více než dekádu uchovávají vysokou expozici vůči akcím, panika mezi nimi tak přilila ještě více oleje do ohně. Dalším faktorem byla rotace akcií ze strany automaty řízených fondů, když se zbavovali technologického a zdravotnického sektoru, což mělo negativní vliv na americký akciový trh.

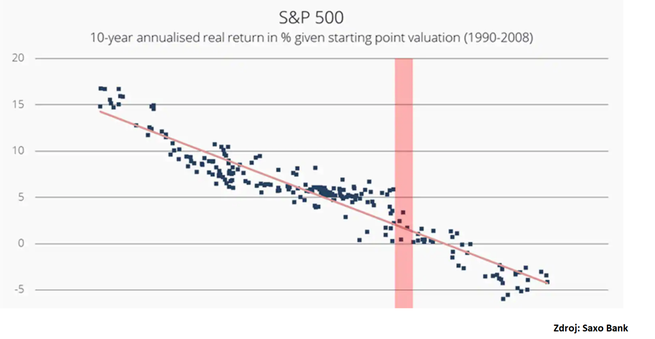

Jak znázorňuje graf, očekávaný výnos amerických akcií je při dnešních valuacích relativně nízký, takže i my zůstáváme při výhledu na ně prozatím negativní.

Itálie je časovanou bombou. Představuje potenciální nový Lehman Brothers pro Evropu. Problém by představovala situace, kdyby se italská populistická vláda pokoušela stůj co stůj jít na všech frontách proti EU. Prozatím hrají evropští politici hru rozumně.

Konfrontují Řím s faktem, že si jen těžko bude moci dovolit své expanzivní rozpočtové programy, když nebude mít pod kontrolou vlastní měnu. Je třeba mít však na paměti, že velkou expozici vůči Itálii mají evropské banky, takže je zde riziko přenosu nákazy do jádra Evropy, v případě, že by se situace v Itálii vymkla kontrole.

Obchodní válka mezi USA a Čínou eskaluje. Ani jedna ze stran totiž nechce působit jako slabá. Podle našeho názoru do konce tohoto roku neuvidíme žádné kompromisní řešení. Znamená to, že cla na dovoz v hodnotě 200 miliard dolarů se 1. ledna 2019 zvýší z deseti na 25 procent, tak jak je plánováno. Zhorší to celkové ekonomické prostředí, jakož i výhled na firemní zisky.

Mění se citlivost akcií a dluhopisů na úroky. Podle závěrů výzkumu, které se nedávno dostaly na veřejnost, se zdá, že vstupujeme do nové fáze, podobné té ze 70. a 80. let minulého století. V takovém prostředí se budou akcie a dluhopisy vyvíjet stejným směrem, což udělá alokaci aktiv o dost náročnější. Dalo by se říci, že alokace aktiv byla v posledních 25 letech velmi jednoduchá. Nyní se však dostáváme od doby, kdy se správci fondů budou muset opět naučit aktivně porážet pasivní tržní benchmarky.

Prognózy vývoje evropských zisků jsou pesimistické. Přesto celkový odhad růstu zisků v Evropě přestavuje osm procent, podle našeho názoru je to příliš optimistický scénář, zejména poté, co Mezinárodní měnový fond a Německo revidovali své odhady ekonomického růstu směrem dolů. Ekonomické prostředí není tak dobrosrdečným, jako donedávna.

Úrokové sazby stoupají. Nejdůležitější otázkou však je to, kdy dosáhnou bodu, kdy se tržní struktura začne měnit. Současné sazby způsobují problémy rozvíjejícím se trhům. Oslabení vidíme i na některých realitních trzích, například v Evropě, nebo USA. Předseda Fedu Jerome Powell nedávno uvedl, že jsme daleko od neutrálních sazeb. Pokud bude americká centrální banka jednat ve smyslu toho, půjde podle nás o nesprávné rozhodnutí, které spustí další korekci finančních trhů. Zatímco tedy příliv kapitálu neporoste rychleji, než negativní efekt způsobený vyššími sazbami, finanční trhy budou směřovat dolů.

Donald Trump stupňuje svou rétoriku vůči Fedu, když nazval politiku Fedu bláznivou a naznačil zájem, aby úrokové sazby už dále nerostly. Toto je odvrácená tvář populismu. Tito lidé chtějí kontrolovat všechno, dokonce i centrální banky. Podívejme se například na Maďarsko nebo Turecko.

Nevyvolávat zbytečně paniku

Nemyslím si, že stojíme na okraji propasti. V našich portfoliích držíme stále značný objem rizikových aktiv, například akcií. Nedávný pohyb však naznačuje, že jejich expozice by měla klesnout. Očekávaný reálný výnos v desetiletém horizontu je při akciích stále vyšší než u dluhopisů. Pokud se dostane index aktivity CFNAI, který sestavuje chicagská pobočka Fedu, do minusu, a zároveň s ním i makroekonomické ukazatele USA, potom budeme moci hovořit o nové krizi. Zatím je to jen bouře ve sklenici vody.

Ty nejpesimističtější výhledy uvádějí, že při současných valuacích amerických akcií a dluhopisů (jak vládních, tak firemních), se roční reálný výnos v příštích deseti letech očekává na úrovni 1,9 respektive 1,7 procenta. Přestože jde stále o pozitivní čísla, je to méně, než se očekávalo.

Při dvouprocentní inflaci by nominální výnos přestavoval 3,9 a 3,7 procenta, což by při rozložení portfolia 60/40 přestavovalo kombinovaný roční výnos 3,8 procenta. To je mnohem méně než očekávají mnohé správcovské společnosti, investiční či penzijní fondy.

Může tedy výprodej z minulého týdne pokračovat? Na základě výše uvedených faktů, je má odpověď: ano, může. Je však třeba sledovat vývoj indexu volatility VIX. Když bude nad úrovní 22, bude to znamenat negativní vývoj. Pokles pod tuto hranici může znamenat obrat, což by vytvořilo prostor pro strategii nákupu na minimech.

O autorovi:

Peter Garnry začal pracovat v Saxo Bank v roce 2010 jako vedoucí kapitálové strategie. V roce 2016 se stal vedoucím týmu kvantitativních strategií, který se zaměřuje na aplikaci počítačových strategií na finanční trhy. Vytváří obchodní strategie a analýzy akciových trhl i jednotlivých firemních akcií pomocí pokročilých statistik a modelů.

Peter Garnry vytvořil pro Saxo Bank měsíční publikaci Alpha Picks, která vybírá nejatraktivnější akcie na amerických, evropských a asijských trzích. Kromě toho přispívá do čtvrtletních předpovědí Saxo Bank a ročních Šokujících předpovědí a je pravidelným komentátorem na televizních stanicích včetně CNN a Bloomberg TV.

Finanční odvětví stále více používá počítačové programy pro zvládání obrovského množství informací a pro tvorbu lepších předpovědí. Garnry a jeho kolegové z týmu kvantitativních strategií vytvářejí automatické počítačové modely s tvorbou signálů a předpovědí pro širokou řadu finančních instrumentů. Obchodní přístup podporovaný kvantitativními modely je velmi dynamický a flexibilní i v proměnlivém tržním prostředí. Kromě kvantitativních strategií také vede volné akciové portfolio, na kterém ukazuje jak vytvářet pozice na akciovém trhu a reagovat na průběh událostí.

Peter Garnry absolvoval Copenhagen Business School a je držitelem charty CFA®.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Předdůchod 2024 - kalkulačka: na 5 let předdůchodu musíte naspořit 763.680 Kč.

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Předčíslí bankovních účtů finančních úřadů pro placení daní v roce 2020

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Na další finanční krizi si budeme muset ještě počkat

- Na další finanční krizi si budeme muset ještě počkat

- Podle odborníků si na konec krize budeme muset ještě počkat

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky