O2: Držet, cíl 278 Kč - rostoucí konkurence na dohled, divi po 3 roky stabilních 21 Kč

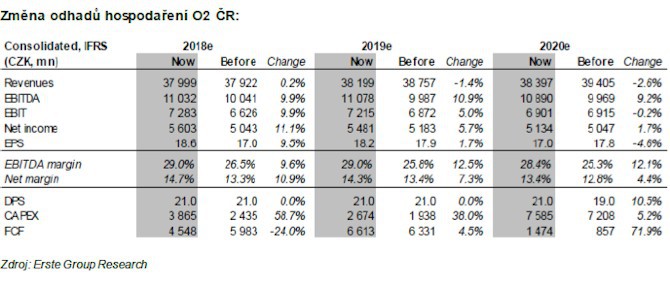

V novém reportu na O2 ČR analytici Erste 4. října snížili doporučení na „držet“ z „akumulovat“ s 12M cílovou cenou sníženou na 278 Kč/akcii z 302 Kč/akcii. akcie O2 ČR byly (po zohlednění vyplacené 21 Kč dividendy) od posledního doporučení víceméně stabilní i přes doposud dobrý vývoj hospodaření. Ve střednědobém horizontu se ovšem očekává růst konkurence i tlak ze strany regulace. Růst dluhopisových výnosů v ČR pak vede k vyšší diskontní míře (odhad bezrizikové míry byl zvýšen z 2,0% na 2,5%).

Společnost za posledních dvanáct měsíců dokázala více než nahradit negativní dopad zrušení roamingu v EU růstem tržeb z mobilních dat a nákladovými úsporami. Čistý přírůstek zákazníků se zlepšil díky novým produktovým balíčkům (O2 spolu) a díky rostoucímu zájmu o „fixní LTE“.

My nicméně očekáváme od poloviny příštího roku zvýšenou konkurenci ze strany spojeného Vodafone s UPC. Tímto spojením vznikne třetí plnohodnotný konvergovaný operátor (mobilní+pevné služby) a lze očekávat uvedení nových balíčků služeb s dopadem na efektivní cenu fixního internetu i kabelové či IP televize. Potenciální regulace velkoobchodních cen mobilních dat je pak rizikem pro tento růstový segment. ČTÚ identifikoval velkoobchodní trh s mobilními daty jako vhodný k ex ante regulaci a jeho názor neodmítly ani unijní orgány. Regulace by mohla zlevnit nabídku virtuálních operátorů a postupně tak tlačit na ceny v rezidenčním segmentu. Poptávka po pevné internetové připojení přes xDSL klesá a tento trend by měl akcelerovat s rostoucí popularitou fixního LTE a kvůli plánovaným masivním investicím konkurenčního T-

Mobile do optických vláken (400 až 600 mil. Eur během pěti let). Zatímco v xDSL je O2 ČR (resp. CETIN) dominantní, fixní LTE ve většině lokalit nabízí prakticky všichni tři mobilní operátoři.

O2 ČR v současné době výrazně investuje do programového obsahu O2 TV, takže jsme zvýšili naše odhady investic. V tomto segmentu ale také očekáváme růst konkurenčních tlaků od Vodafone/UPC. Ve hře jsou navíc od roku 2020 platby za nájem 5G sítí od CETINu (nejsou zatím zahrnuty v našich odhadech).

Trh se také obává potenciálního spojení O2 ČR se středoevropskými aktivy Telenoru, která nedávno koupila mateřská PPF. V případě takového spojení a přesunu akvizičního dluhu (2,8 mld. Eur) na novou entitu by se jeho zadlužení zvýšilo na 3,7x čistý dluh/EBITDA.

Odhadujeme, že O2 ČR bude v příštích třech letech vyplácet stabilní dividendu 21 Kč/akcii (asi 8% dividendový výnos, zatímco průměrný cash flow výnos odhadujeme jen okolo 6%). Možné spojení O2 ČR s aktivy od Telenoru vidíme pro výplatu dividend jako riziko.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz