Vývoj na devizovém trhu ve 38. týdnu (17.9.-21.9.2018)

Klíčové události a ukazatele

CZ - Ceny průmyslových výrobců v srpnu vzrostly o 0,1 % m/m a 3,3 % r/r

EZ - Spotřebitelské ceny v srpnu vzrostly o 0,2 % m/m a 2,0 % r/r

EZ - Kompozitní index nákupních manažerů PMI v září poklesl na 53,3 ze srpnových 54,5 bodu

PL - Průmyslová produkce v srpnu zpomalila na 5,0 % r/r z červencových 10,3 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Zasedání bankovní rady České národní banky

DE - Index podnikatelského kliamtu Ifo (září)

PL - Index spotřebitelských cen (září) - předběžný odhad

US - Zasedání Americké centrální banky (Fed)

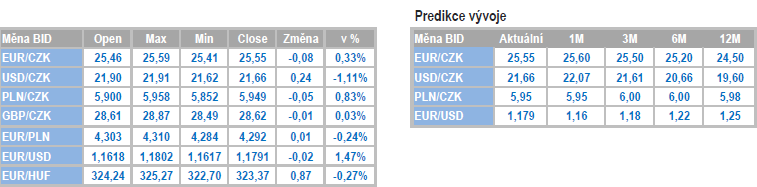

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

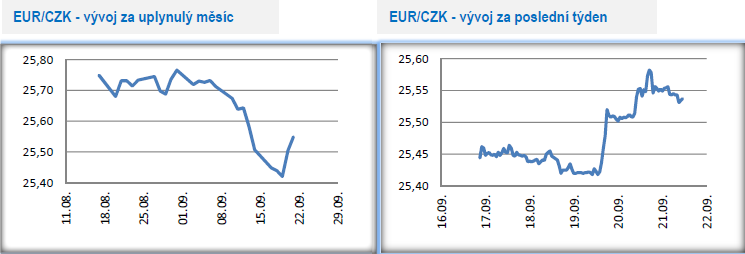

Vývoj EUR/CZK

- Koruna vůči euru sice v první polovině tohoto týdne dále mírně posilovala a dostala se těsně nad hladinu 25,40 CZK/EUR (čtyřměsíční korunové maximum), avšak během středečního odpoledne a čtvrtku koruna velkou část předchozích zisků odevzdala a obchodování se přesunulo nad hladinu 25,50 CZK/EUR. Česká měna nedokázala ve čtvrtek využít pozitivního vývoje na finančních trzích a oslabení dolaru na měnovém páru EURUSD.

- Tento týden nebyl příliš bohatý na domácí makroekonomická data. V pondělí byla sice zveřejněna srpnová data o vývoji cen výrobců (rychlejší růst cen v průmyslu a ve stavebnictví) a červencová o vývoji cen v zahraničním obchodu, avšak tyto statistiky se do kurzu koruny nijak nepromítly. Žádných zásadnějších komentářů jsme se nedočkali ani od členů bankovní rady České národní banky (ČNB), když navíc od středy začala pro centrální bankéře platit mediální karanténa během které se nemohou vyjadřovat k měnové politice.

- Příští týden bude mít sice jen čtyři pracovní dny, avšak zároveň přinese velmi zajímavou událost v podobě středečního zasedání bankovní rady ČNB. Po statistikách z prvního poloviny v září v kombinaci s projevy členů bankovní rady (J. Rusnok, M. Hampl, V. Benda) je zvýšení úrokových sazeb téměř jistotou. Pokud ČNB sazby zvýší, bude se jednat již o jejich třetí zvýšení v řadě. Vzhledem k tomu, že růst sazeb je trhem z velké části očekáván, tak velmi důležité bude, zda ČNB naznačí zda do konce letošního roku přikročí ještě k jednomu utažení měnové politiky skrz sazby, či nikoliv. Hodně v tomto směru bude záviset na kurzu koruny a jejím vývoji ve 4. čtvrtletí. Čím silnější kurz koruny (prognóza ČNB pro 4. čtvrtletí 25,30 CZK/EUR), tím nižší pravděpodobnost, že ČNB ve 4. čtvrtletí ještě jednou sazby zvýší. A to samé platí i naopak.

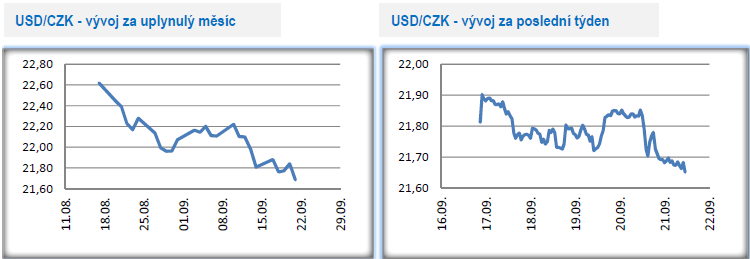

Vývoj USD/CZK

- Koruna si v tomto týdnu vůči americkému dolaru přispala další zisky a v pátek ráno se nacházela pod hladinou 21,70 CZK/USD. Jedná se o nejsilnější hodnoty koruny za poslední více jak tři měsíce. Ve druhé polovině tohoto týdne neplatil vztah – posilující euro vůči dolaru = posilující koruna vůči euru. Naopak, zatímco ve čtvrtek euro vůči americké měně posilovalo, tak koruna vůči euru ztrácela.

- Tento týden byl opět ve zněmení silných dat z USA. Týdenní statistiky z pracovního trhu v podobě nových týdenních žádostí o podporu v nezaměstnanosti a pokračujících žádostí o podporu v nezaměstnanosti se nacházejí na mnohaletých minimech. Velmi silnou ekonomickou aktivitu je vidět z regionálních indexů v podstatě napříč všemi oblastmi USA. Velmi solidní je i situace na trhu nemovitostí. Z tohoto pohledu tak má Americká centrální banka (Fed) v příštím týdnu otevřené ruce k dalšímu zvýšení úrokových sazeb, již třetímu v letošním roce.

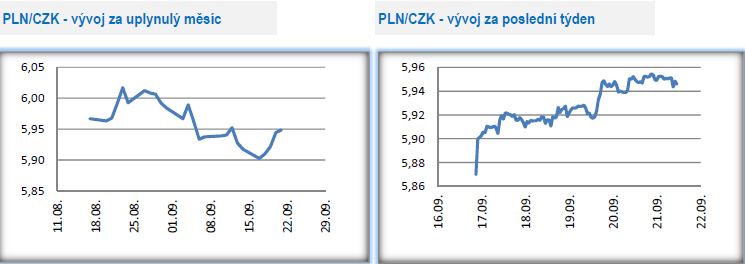

Vývoj PLN/CZK

- Koruna vůči polskému zlotému během tohoto týdne mírně oslabila a obchodování se od hladiny 5,90 přesunulo o pár haléřů výše k 5,95 CZK/PLN. I pro polskou měnu ve druhé polovině týdne platilo, že nebyla schopna využít pozitivní nálady na finančních trzích a vůči euru významněji posílit.

- Zatímco tento týden byl z pohledu českých makroekonomických statistik chudý, tak v Polsku byla zveřejněna celá řada důležitých makroekonomických dat. V úterý byla nejprve zveřejněna mírně slabší srpnová čísla z pracovního trhu v podobě nižšího růstu zaměstnanosti (3,4 % r/r) a mezd v soukromé sféře (6,8 %r/r). Co se týká mezd, tak se velmi pravděpodobně jedná jen o dočasné zvolnění, když v závěru letošního roku lze očekávat s ohledem na pracovní trh tlak na akceleraci mzdového růstu.

- Ve středu byla zveřejněna srpnová čísla z průmyslu a stavebnictví. Stavební produkce jede letos v Polsku na plné obrátky, což potvrdil i srpen (20,0 % r/r), zatímco průmyslová produkce ve stejném měsíci zpomalila na 5,0 % r/r. Další měsíce by měly přinést zpomalení jak průmyslové, tak stavební produkce. Z předstihových ukazatelů v Polsku i v eurozóně (např. PMI) je zřejmé, že průmysl přepne na nižší obrátky. Co se týká stavebnictví, tak Polsko trápí podobný problém jako ČR, kterým je nedostatek pracovníků v tomto sektoru.

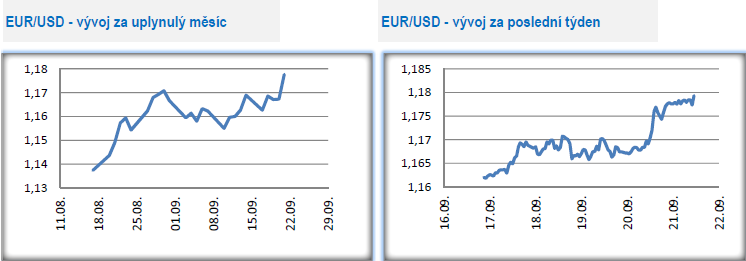

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu dařilo společné evropské měně, když se ve čtvrtek ráno krátce dostala na hladinu 1,18 USD/EUR. Jedná se o nejsilnější hodnoty eura od poloviny června.

- důvodech, které stály za posílením eura, lze jen spekulovat. V tomto týdnu nebyla zveřejněna žádná makroekonomická data nejvyššího významu, rovněž Americká centrální banka (Fed) zasedá až příští týden. Že by dolar oslabilo oficiální uvalení cel na dovoz čínského zboží ve výši 200 mld. eur a následné reciproční opatření ze strany Číny na dovoz amerického zboží v objemu 60 mld. dolarů podle mě rovněž není příliš pravděpodobné, když na tyto kroky byly trhy připraveny. Nejpravděpodobnějším důvodem oslabení dolaru je tak podle mě jeho překoupenost z posledních měsíců a tím pádem i nutnost korekce na o něco slabší hodnoty. Rovněž, jak jsem již několikráte avizoval, americká ekonomika vykazuje tak silná čísla, že je v podstatě již není možné překonávat a v nadcházejících čtvrtletích je naopak nezbytné počítat se zvolněním americké ekonomiky.

- Americká centrální banka (Fed) sice zvyšuje úrokové sazby, ale zároveň se přibližuje tzv. neutrálním sazbám (kolem 3 %). To sice neznamená, že Fed nemůže jít se sazbami dále nad neutrální úroveň, ale tempo zvyšování sazeb již pravděpodobně nebude tak rychlé. V příštím roce by navíc měl být dokonán definitivní obrat cyklu měnové politiky v eurozóně a divergence mezi nastavením měnové politiky v USA a eurozónu by tak měla být zastavena.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Nenechávejte baterii a FVE ležet ladem, využívejte je k vyrovnávání sítě

Lenka Rutteová, Bezvafinance

Neregulované fondy jsou už půl roku pod přísnějším dohledem. Co se změnilo?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex leden 2025: V lednu sazby hypoték klesly, na úrokový sešup však letos zapomeňme

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla