Klíčové události a ukazatele

Očekávané události a ukazatele v příštím týdnu

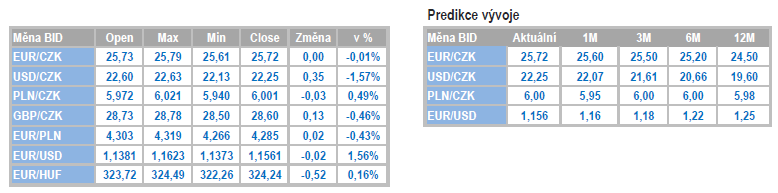

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

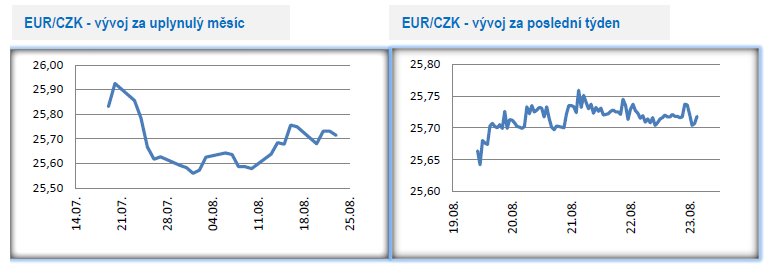

- Na měnovém páru koruna k euru nadále pokračovalo obchodování

víceméně v postranním trendu a obchody se uskutečnily převážně jen v úzkém

pásmu 25,70 – 25,79 CZK/EUR. V pátek se kolem 10. hodiny obchodovalo u

hladiny 25,72 CZK/EUR.

- Z pohledu makroekonomického kalendáře jsme se v tomto týdnu nedočkali

zajímavějších novinek. Příští týden bude na nová data

také chudý, nicméně v pátek bude zveřejněn zpřesněný růst české ekonomiky za

2. kvartál. Další zasedání bankovní rady ČNB je naplánováno až za měsíc

(26.9.)

- Aktuální situace kolem české měny zůstává zajímavá v tom, že zatímco

domácí faktory podporují její posilování, tak vnější vlivy naopak působí

přesně opačně, tj. na oslabení koruny. O jaké

domácí faktory se konkrétně jedná? Přebytková je v případě ČR jak obchodní

bilance, tak i běžný účet platební bilance, kde je zatím přebytková bilance

zboží a služeb schopna v ročním souhrnu kompenzovat odliv dividend do

zahraničí. Dalším faktorem, který podporuje posilování koruny je měnová

politika ČNB, kdy se se zvyšováním úrokových sazeb zároveň i rozšiřuje kladný

úrokový diferenciál mezi korunovými a eurovými sazbami. V neposlední řadě i

rychlejší tempo růstu produktivity v ČR oproti eurozóně podporuje posilování

koruny. Jediným významným otazníkem, který se v tomto směru vznáší nad českou

měnou, jsou korunové pozice držené zahraničními investory a naakumulované z

dob před ukončením intervenčního režimu. Co se týká vnějších faktorů, tak tam

je situace přesně opačná. V posledních měsících byla koruna negativně

ovlivněna jak politickým vývojem v Itálii (květen a červen), tak napjatou

situací v Turecku a na trzích emerging markets. Dalším negativním vnějším

faktorem je obchodní protekcionismus a především nejistota, zda USA nezavedou

cla na dovoz automobilů a jejich součástí z EU. Nejistota kolem

protekcionistických opatření bude pravděpodobně v určité formě přetrvávat

minimálně do konce letošního roku, domníváme se však, že ve 4. čtvrtletí

dojde k poklesu tohoto rizika, což by mělo koruně i s přispěním silných

domácích fundamentů pomoci posílit pod hladinu 25,50 CZK/EUR.

|

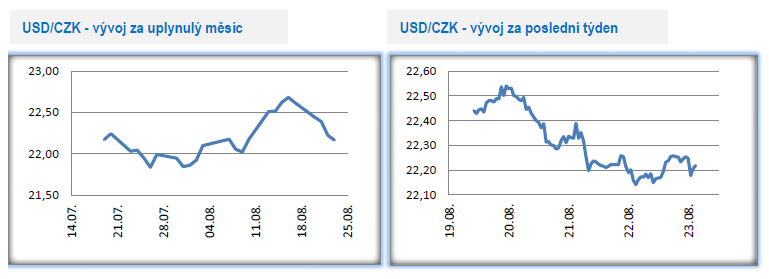

- Domácí měna si vůči americkému dolaru připsala slušné zisky.

Zatímco v pondělí se zkraje obchodní seance pohybovala v blízkosti 22,54

CZK/USD, tak v pátek dopoledne se již kotovala u 22,25 CZK/USD (10. hodina),

přičemž maxima v tomto týdnu dosáhla ve středu odpoledne,

kdy dosáhla k hladině 22,15 CZK/USD. Jednalo se o její nejsilnější hodnoty

koruny za poslední dva týdny.

- Vývoj na trhu se odehrával opět především pod taktovkou toho, co se dělo

na eurodolaru, jelikož volatilita na trhu CZK/EUR zůstává nadále velmi nízká.

Z tohoto pohledu je zřejmé, že případná další eskalace geopolitických vztahů,

tedy zejména restriktivní obchodní politiky Spojených států vůči svým

klíčovým obchodním partnerům, by měla na dění na trhu podstatný vliv. Pro příští týdny zůstane téma obchodních válek pravděpodobně

nadálě tím nejvíce kurzotvorným faktorem pro hlavní trhy a vzhledem k

nepředvídatelnému vývoji vztahů nelze vyloučit, že v dohledné době budeme

svědky výrazných výkyvů.

|

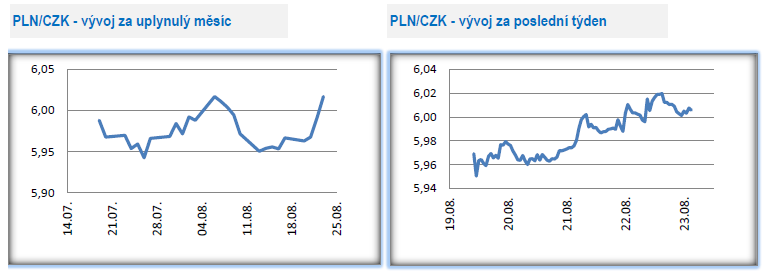

- Koruna si vůči polskému zlotému v

uplynulých dnech pohoršila. V pondělí vstoupila do

obchodní seance v blízkosti 5,98 CZK/PLN, v úterý odpoledne pak překonala

hranici 6,00 CZK/PLN a obchodování se posléze stabilizovalo převážně na

hodnotách lehce na toutou hranicí. V pátek dopoledne (10. hodina) se koruna

pohybovala na úrovni 6,012 CZK/PLN.

- Z polské ekonomiky jsme se v tomto týdnu dozvěděli hned několik

zajímavějších statistik. Průmyslová produkce v červenci meziročně zrychlila

růst na 10,3 %, po očištění o sezónní vlivy činil růst 7,8 %, což je stále skvělý

výsledek. S růstem produkce rostly i ceny průmyslových producentů, a to v

červenci meziročně o 3,4 %. Další důležitou statistikou byly červencové

maloobchodní prodeje, které rostly oproti červenci minulého roku o 9,3 %. V

pátek pak byla zveřejněna červencová míra nezaměstnanosti, která stagnovala

na úrovni 5,9 %.

- Příští týden bude na nová makroekonomická data již chudší. Pozornost se zaměří až na samotný konec týdne, kdy bude

zveřejněn výsledek růstu polské ekonomiky za 2. kvartál.

|

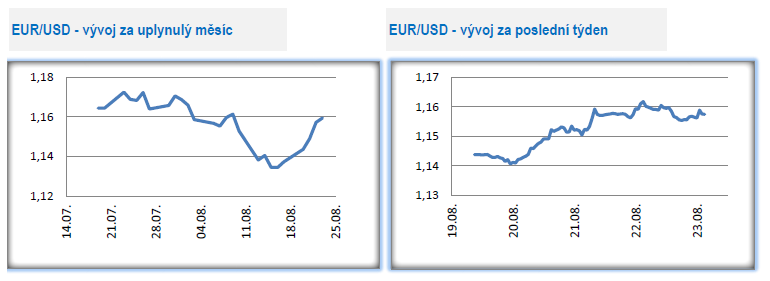

- Na eurodolaru mělo od začátku týdne navrch euro, které v

pondělí otevřelo u hladiny 1,141 USD/EUR a ve středu odpoledne se vyšplhalo

až k 1,162 USD/EUR. Ve čtvrtek pak silnější hodnoty částečně korigovalo a v

pátek dopoledne se pohybovalo u 1,157 USD/EUR.

- V průběhu týdne se pozornost opět zaměřila především na amerického

prezidenta Donalda Trumpa, a také na vývoj v americko-čínské obchodní

„válce“. Nejdříve prezident Donald Trump znovu pohrozil EU zavedením 25 % cla

na dovoz automobilů. Posléze vyšly zprávy o jeho osobním právníkovi M.

Cohenovi, který přiznal, že jej Trump navedl k trestnému činu. Trump v týdnu

také řekl, že Čína již není na trajektorii stát se větší ekonomikou, než je

ta americká. Slova Trumpa znovu vyvolala podezření, že americkému

prezidentovi nejde pouze o narovnání obchodních vztahů, ale že má přímo zájem

úmyslně narušit hospodářský rozvoj Číny. Ve čtvrtek se pak vzájemné vztahy

USA a Číny vyhrotily a obě strany zavedly vzájemně další nová cla na dovozené

zboží, a to v objemu 16 mld. dolarů se sazbou 25 %. Zkraje

týdne byla přitom očekávání trhů poměrně pozitivní, kdy se předpokládalo, že

americké i čínské straně se podaří zklidnit emoce a posunout vyjednávání

konstruktivním směrem, což se zatím evidentně vyvinulo přesně opačným směrem.

- Z pohledu ekonomického kalendáře byla v tomto týdnu zveřejněna řada

zajímavých statistik jak z eurozóny, tak ze Spojených států. Z evropské

strany byly zajímavé především indexy nákupních manažerů (PMI), které v

eurozóně dopadly relativně dobře za sektor služeb, hůře již dopadly za sektor

výroby. Pro českou ekonomiku byly klíčové

především výsledky z Německa, kde sektor služeb výrazně překonal odhady a

sektor výroby mírně zpomalil. V pátek ráno pak byl

zveřejněn aktualizovaný růst německé ekonomiky za 2. kvartál, který dopadl v

souladu s očekávánímí. Čísla ze Spojených států dopadla v tomto týdnu spíše

negativně. Prodeje existujících i nových domů v červenci klesly více než se

očekávalo. Indexy nákupních manažerů také nedopadly příliš povzbudivě, indexy

za sektor výroby i služeb si výrazněji pohoršily. Pozitivní statistikou byly

snad jen nové týdenní žádosti o podporu v nezaměstnanosti, které namísto

očekávaného růstu vykázaly mírný pokles.

|

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz