Vývoj na devizovém trhu ve 27. týdnu a 28.týdnu (2.7.-13.7.2018)

Klíčové události a ukazatele

CZ - Spotřebitelské ceny v červnu zrychlily na 2,6 % r/r z květnových 2,2 % r/r

EZ - Index ekonomického sentimentu ZEW v červenci poklesl na -18,7 bodu

PL - Centrální banka ponechala hlavní úrokovou sazbu na úrovni 1,50 %

US - Spotřebitelské ceny v červnu zrychlily na 2,9 % r/r z květnových 2,8 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (červen)

EZ - Index spotřebitelských cen (červen)

PL - Průmyslová produkce (červen)

US - Maloobchodní tržby (červen)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

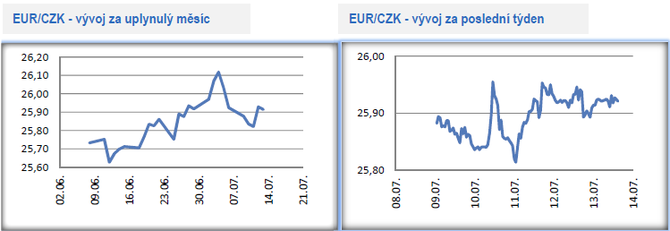

Vývoj EUR/CZK

- Koruna se v tomto týdnu dokázala udržet pod hladinou 26 CZK/EUR a ve druhé polovině týdne se pohybovala převážně na horní straně úrovně 25,90 CZK/EUR.

- Zatímco v loňském roce docházelo k pravidelnému navyšování odhadů hospodářského růstu pro letošní rok, tak od začátku letošního roku se pro změnu odhady hospodářského růstu pravidelně upravují směrem dolů. V tomto týdnu odhad hospodářského růstu pro ČR snížila Evropská komise, a to konkrétně na 3 % z předchozích 3,4 %, když jako hlavní důvod uvedla slabší zahraniční poptávku a tím pádem i příspěvek zahraničního obchodu. Pokud se podíváme na vývoj českého zahraničního obchodu od začátku letošního roku, tak ten slova Evropské komise jednoznačně potvrzuje. Za prvních pět měsíců letošního roku vývoz meziročně poklesl o 0,3 % a dovoz vzrostl jen o 0,6 %. Přebytek obchodní bilance činil 80,9 mld. korun, což v meziročním srovnání přestavuje pokles o 13,2 mld. korun. Tato nominální čísla jsou samozřejmě zkreslena posilováním koruny od loňského května, ale i přesto je zpomalení zahraničního obchodu evidentní a ani ve druhé polovině letošního roku nelze v tomto směru čekat žádné zásadní změny. Na druhou stranu by bylo chybou čísla ze zahraničního obchodu vnímat výhradně negativně, protože zrychlení dovozů a nižší přebytek obchodní bilance je logickým vyústěním růstu domácí ekonomiky se zvyšující se potřebou dovozu investic.

- Tento týden byl bohatý na domácí ekonomické statistiky. Kromě květnového zahraničního obchodu s nižším přebytkem obchodní bilance ve výši 6,9 mld. korun byla zveřejněna i poměrně slušná čísla z průmyslu. Především téměř dvouciferné tempo růstu nových zakázek je nutné vnímat pozitivně, stejně jako zrychlení stavební produkce, kde však stále zaostává inženýrské za pozemním stavitelství. Červnová nezaměstnanost vyjádřená podílem nezaměstnaných osob poklesla na 2,9 % a dále se rozevřely nůžky mezi počtem nabízených volných pracovních míst (301,5 tis.) a počtem nezaměstnaných (223,8 tis.).

- Směrem nahoru (2,6 %) v červnu překvapila spotřebitelská inflace, a to především kvůli dražším pohonným hmotám, potravinám a náklady spojenými s bydlením včetně elektřiny. Komentář k inflaci od České národní banky (ČNB) celkem jednoznačně naznačuje, že vyšší inflaci ČNB vnímá jako proinflační riziko její stávající prognózy. V kombinaci se slabší korunou se tak ČNB ve druhé polovině letošního roku otevírá cesta k rychlejšímu zvyšování úrokových sazeb, a to teoreticky ještě dvakrát v souhrnu o 0,50procentního bodu.

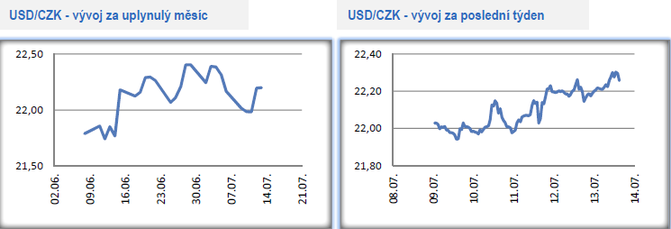

Vývoj USD/CZK

- KObchodování koruny vůči americkému dolaru se v závěru června opět přesunulo k hladině 22,50 CZK/USD a ve čtvrtek se koruna pohybovala na nejslabších hodnotách v letošním roce.

- Z americké ekonomiky chodila v tomto týdnu opět převážně pozitivní čísla potvrzující silný růst tamní ekonomiky ve 2. čtvrtletí letošního roku. Důvěra mezi americkými spotřebiteli sice v červnu oproti květnu mírně poklesla, avšak i nadále se nachází v blízkosti mnohaletých maxim. Důvěra spotřebitelů se kladně promítá do spotřeby domácností, která je objemově zcela klíčovou složkou růstu amerického HDP. Květnové objednávky zboží dlouhodobé spotřeby sice poklesly, avšak méně, než se očekávalo. To signalizuje solidní růst investic. Odhad růstu HDP byl sice v 1. čtvrtletí letošního roku snížen na 2,0 % z původně uváděných 2,2 %, což by však na druhou stranu mohlo pomoci rychlejšímu růstu HDP ve 2. čtvrtletí.

- Nezbývá než zopakovat, že aktuální data z USA jsou pro dolar pozitivní. Druhou stranou mince zůstává fakt, že růst americké ekonomiky je silně tažen uvolněnou fiskální politikou a vysokým schodkem federální rozpočtu, což je z dlouhodobého hlediska pro dolar jednoznačně negativní zpráva. Americký deficit a dluh však momentálně trh zcela ignoruje.

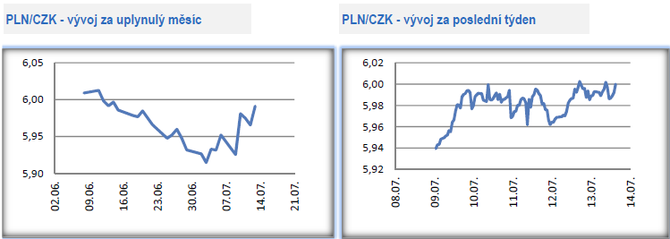

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu vrátilo k hranici 6 CZK/PLN. V pondělí koruna vůči zlotému oslabila a ve zbytku týdne se kurz víceméně nacházel v těsné blízkosti hladiny 6 CZK/PLN, když obchody pod touto hladinu přeci jen převažovaly. Prodejní tlak na středoevropské měny se v tomto týdnu snížil a jak koruna, tak polský zlotý ustály i výrazné oslabení turecké liry, která reagovala na snížení nezávislost Turecké centrální banky. S ohledem na posilující americký dolar však rozhodně nelze říci, že má středoevropský region to nejhorší za sebou a zesílení tlaku na oslabení středoevropských měn ve druhé polovině července rozhodně nelze vyloučit.

- Klíčovou makroekonomickou událostí v Polsku bylo středeční zasedání tamní centrální banky (NBP), které však nepřineslo žádnou změnu v nastavení měnové politiky ani signály, že by mohla NBP ve druhé polovině letošního roku hýbat s úrokovými sazbami. Hlavní úroková sazba tak zůstává i nadále na 1,50 % a je krajně nepravděpodobné, že by NBP ve druhé polovině roku sazby zvýšila. Jedinou možností je případ, kdy by polský zlotý začal prudce oslabovat a na výrazně slabších úrovních se pohyboval déle (úroveň 4,50 PLN/EUR a výše).

- Za pozornost v případě NBP tak stála alespoň aktualizovaná prognóza inflace a HDP. Výhled na inflaci byl snížen pro letošní rok na rozmezí 1,5 – 2,1 %, zatímco výhled na růst HDP zvýšen do rozmezí 4,0 – 5,2 %. Je zajímavé, že NBP nově počítá s rychlejším růstem HDP, když všechny instituce pro letošek snižují výhled na hospodářský růst eurozóny.

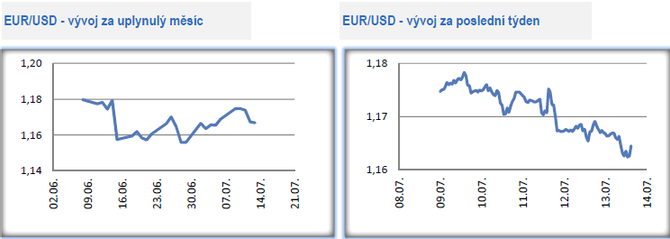

Vývoj EUR/USD

- Na hlavním měnovém páru euro v průběhu týdne oslabovalo až na pátečních 1,161 USD/EUR

- Z eurozóny v tomto týdnu chodila spíše druhořadá makroekonomická data. Za zmínku bez pochyby stojí zhoršení červencového indexu ekonomického sentimentu ZEW, jehož vypovídací hodnota je však přeci jen nižší než v případě indexů PMI či německého Ifo. Hodně zajímavé v tomto kontextu bude jaké výsledky přinesou právě zmíněné indexy PMi a Ifo za červenec, kterých se dočkáme v přespříštím týdnu. Za pozornost v týdnu stál i zveřejněný zápis z červnového zasedání Evropské centrální banky (ECB), kde je poměrně jasně napsáno, že úrokové sazby zůstanou na současných hodnotách tak dlouho, jak bude potřeba. Na dřívější zvýšení sazeb, než ve druhé polovině příštího roku, můžeme téměř jistě zapomenout.

- Mimoekonomickou událostí, která však může mít pro eurozónu výrazné ekonomické dopady bylo zasedání NATO, na kterém americký prezident D. Trump prohlásil, aby členské země splnily svůj závazek a zvýšily výdaje na obranu na 2 % HDP již od příštího roku. Kromě USA dvouprocentní limit splňují Řecko, Velká Británie, Estonsko a Polsko. ČR je s 1,2 % na chvostu zemí NATO a limit nesplňuje drtivá většina zemí eurozóny. V případě, že by opravdu došlo ke zvýšení výdajů na obranu, jednalo by se o expanzivní fiskální impulz s pozitivním dopadem na růst HDP eurozóny. Paradoxní je, že eurozóna v čele s Německem nebyla schopna provést fiskální expanzi v době, kdy to skutečně potřebovala, tj. v letech po roce 2008 a teoreticky by s ní přišla nyní, v době, kdy by spíše než fiskální expanzi, potřebovala reformy k dlouhodobé fiskální udržitelnosti (netýká se Německa).

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla