Globální ekonomika a pravé příčiny hrozící obchodní války

Jak se bude v delším období vyvíjet situace v americké, evropské a čínské ekonomice? Možných scénářů bychom vymysleli dost, dnes se podíváme na ty, které v rámci odhadů dlouhodobé návratnosti trhů (viz předchozí příspěvek) vytvořila investiční společnost Pictet. Hodně bude podle ní i řady dalších názorů záležet i na dalším vývoji na poli globálních obchodních potyček. Jeho „středněproudé“ hodnocení se mi ale zdá být poněkud zavádějící.

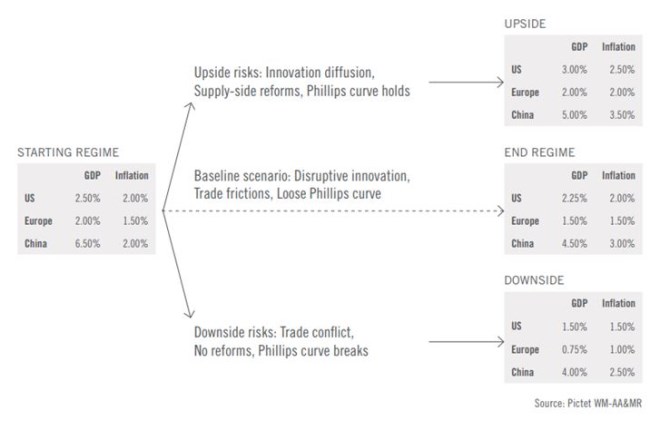

Následující schéma ukazuje, jak o hlavních scénářích vývoje v USA, Evropě a Číně uvažuje zmíněný Pictet. U každé ekonomiky vidíme tři základní scénáře dlouhodobého růstu a inflace. Nejhorší (spodní) scénář by vyvolaly obchodní války v kombinaci s nulovými reformami nabídkové strany ekonomiky a „mrtvou“ Phillipsovou křivkou (viz níže). V tomto scénáři by podle Pictetu rostla americká ekonomika dlouhodobě jen o 1,5 % a stejným tempem by se zvyšovaly ceny. Evropa by jí mohla závidět (stejně jako v jiných scénářích), protože její růst by byl poloviční a čínská ekonomika by rostla jen 4 % tempem.

Nejlepší scénář naopak počítá s rozšiřováním inovací do ekonomiky, reformami na její nabídkové straně a s přežívající Phillipsovou křivkou. V takovém případě by americká ekonomika měla růst o 3 % a inflace by se tam držela na 2,5 %: Evropa by si užívala 2 % růstu a inflace, Čína 5 % růstu a 3,5 % inflace. Střední scénář se pak svými hodnotami pohybuje většinou uprostřed popsaných extrémů. Počítá s umírněnějším technologickým pokrokem nacházejícím si cestu do firem a celé ekonomiky, s určitými obchodními frikcemi a volně držící Phillipsovou křivkou.

Pro mě je trochu záhadou to, jak Pictet vnímá vliv (ne)existence Phillipsovy křivky. V nejlepším scénáři se totiž počítá s tím, že vztah mezi nezaměstnaností a inflací bude přes současné atypické období nakonec odpovídat historii. Což by ale kvůli nízké nezaměstnanosti mělo vést k rychlejší inflaci a tudíž i rychlejšímu utahování monetární politiky. Je to naopak mrtvá, či pravděpodobně spíše jen spící křivka, která i nyní umožňuje udržovat monetární politiku relativně uvolněnou a neomezující poptávkový růstový tah. Pictet zřejmě uvažuje v rovině hrozby návratu deflačních tlaků, které by právě oživení, či probuzení křivky eliminovalo. Či dokonce v rovině vyrovnání příjmové nerovnosti v ekonomice, protože zmrtvýchvstalá křivka by znamenala posun příjmů od zisků ke mzdám.

Dobrá obchodní válka?

Za pozornost každopádně stojí to, že rozhodujícími faktory jsou ve schématu ty, které ovlivňují nabídkovou stranu ekonomiky. Není divu, protože globální hospodářství je ve stavu, kdy poptávka pravděpodobně naráží, či brzo bude narážet na kapacitní omezení a pokud nedojde k jejich rozšíření (investicemi, inovacemi, novými technologiemi), zabrzdí. Vyloženě negativně je v tomto smyslu zmiňována možnost globálních obchodních válek, které jsou pochopitelně považovány za faktor negativní. Ale ono to není tak jasné, jaks e na první pohled zdá.

Nepatřím do tábora nadšenců z prezidentování současné hlavy USA, řada komentářů týkající se jeho politiky v oblasti mezinárodního obchodu jí ale, myslím, křivdí. Z nich totiž získáváme dojem, že cílem je obchodní válka sama o sobě. Zatím jsem nezaznamenal, že by americký prezident chtěl zrušit cla na americké zboží s tím, že on cla na dovozy do USA ponechá tam, kde jsou. Je naopak zatím celkem zřejmé, že on hrozbu konfliktu a nakonec možná i konflikt samotný používá jako nástroj k dosažení cíle, kterým má být vyrovnání cel. Či ještě lépe jejich eliminace na obou stranách. V případě Číny pak ukončení řady jednoznačně neférových praktik včetně značně asymetrického přístupu k domácím a zahraničním firmám.

Občas tu píšu o černých labutích v Bílém domě, které mají tendenci příliš jednoduchým vnímáním světa nadělat více škody než užitku. Je ale férové poukázat i na to, že ani jejich svět není černobílý. Pokud by jejich kroky vedly k obchodní válce, po které by následně přišla katarze ve formě plošného snižování, či eliminace cel, globální ekonomice by taková válka v delším období bezesporu prospěla. Můžeme samozřejmě diskutovat o tom, zda lze „násilím“ a jednostrannými kroky dosáhnout něčeho dobrého (existuje „dobrý“ konflikt?). Ale „elity“, které vše házejí rychle ze stolu s tím, že jde o agresivní, neférový, či naivní přístup, si to trochu moc usnadňují. Paradoxně pak dělají stejnou chybu, jakou vytýkají „populistům“.

Zatím jsem například vůbec nezaznamenal diskusi o tom, že bychom my v Evropě možná skutečně mohli jet s USA v plošném bezcelním systému. Namísto toho se dělají seznamy toho, co vyššími cly zase nejvíce zabolí Američany. A takový přístup je zřejmě považován za moudrý, zatímco úplné odstraňování cel je automaticky označkováno jako neproveditelné, či naivní. Obávám se, že podobné dobře zakořeněné moudrosti „elit“, které jim většinou značně vyhovují, jsou přesně tím, co nás dovedlo do současného stavu ve společnosti a v politice. Stačilo by přitom vlastně relativně málo.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Válec, objem válce

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Justice.cz - obchodní rejstřík

- Výpis z obchodního rejstříku - rejstřík firem

- Globální ekonomika a pravé příčiny hrozící obchodní války

- Globální ekonomika a pravé příčiny hrozící obchodní války

- Globální ekonomiku i akciové trhy ovlivňuje do značné míry obchodní válka - Diskuze, názory, doporučení a hodnocení

- Pravé příčiny útlumu evropské ekonomiky a jeho řešení

- Pravé příčiny útlumu evropské ekonomiky a jeho řešení - Diskuze, názory, doporučení a hodnocení

- OECD: Globální ekonomika letos poklesne o 6 až 7,6%, což bude mimo války nejhorší výsledek za posledních 100 let

- Německo - Globální ekonomický výhled. Německá ekonomika odolala prvnímu nárazu v souvislosti s válkou na Ukrajině

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky