Průzkum ČBA: Kvalita elektronického bankovnictví je pro Čechy zásadní, třetina by kvůli němu i změnila banku

Praha 7. 6. 2018 – Jednoduchost správy účtu a úroveň zabezpečení peněz na něm – to jsou hlavní požadavky Čechů na elektronické bankovnictví. Banky napříč českým trhem se jeho vývoji intenzivně věnují a nezapomínají ani na mobilní aplikace, jejichž užívání v posledních letech prudce narůstá. Jak vyplývá z květnového průzkumu společnosti SC&C pro Českou bankovní asociaci (ČBA), pro 84 % Čechů je úroveň elektronického bankovnictví důležitá a až 28 % by kvůli němu dokonce i změnilo banku.

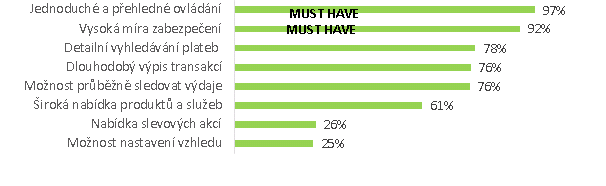

Elektronické bankovnictví dnes již neodmyslitelně patří do nabídky služeb k účtu všech retailových bank na českém trhu. Češi chtějí mít své finance v bance pod kontrolou a online bankovnictví vnímají jako pohodlnou (93 % dotázaných) a rychlou (92 %) cestu, jak toho kdykoliv a kdekoli (90 %) docílit. Důležitost elektronického bankovnictví pro výběr banky potvrzuje na 84 % Čechů. „Pro 28 % uživatelů je dokonce natolik zásadní, že by kvůli němu i změnilo banku,“ upřesňuje Tomáš Hládek, odborník na platební styk a kyberbezpečnost ČBA, a dodává, „od svého online bankovnictví klienti vyžadují především jednoduché a přehledné ovládání a dobré zabezpečení:“

Co je pro klienty v e-bankovnictví důležité?

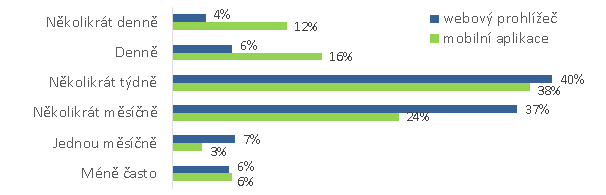

Ke svému bankovnímu účtu se klienti nejčastěji přihlašují přes webové rozhraní banky na počítači (71 %). Na 30 % dotázaných Čechů za tímto účelem využívá mobilní aplikaci na telefonu (30 %) či tabletu (5 %). „Přístup přes mobilní aplikaci volí v generaci od 18 do 29 let každý druhý oslovený. Lze proto předpokládat, že tento trend poroste a mobilní aplikace budou nabývat na významu,“ komentuje Helena Zavázalová, odbornice ČBA pro oblast Fintech. Již nyní platí, že pokud má někdo mobilní aplikaci, vstupuje do elektronického bankovnictví přes tuto aplikaci častěji než přes webový prohlížeč.

Pouze asi pětina klientů v průzkumu deklarovala, že žádný elektronický přístup ke svému účtu nepoužívá, z toho 36 % tvoří hlavně lidé v důchodovém věku. „Jako důvod, proč elektronické bankovnictví nepoužívají, uvedli zejména to, že jsou zvyklí chodit na pobočku (32 %). Část má obavu o bezpečnost (16 %) a zbytek buďto nemá vhodné zařízení (8 %), nebo má nějaké jiné důvody – například, že nedisponují přístupem k internetu, e-bankovnictví nepotřebují nebo ho ovládá někdo jiný za ně,“ upřesňuje Helena Zavázalová.

Jsme spokojeni, s multibankingem ale budeme ještě více

Dvě třetiny Čechů jsou nyní se svým elektronickým bankovnictvím spokojeny. Jeho přínosy vidí zejména v jeho rychlosti a v tom, že jim šetří čas (oboje 94 %). Na 71 % dotázaných také uvedlo, že jim pomáhá s hospodařením – mají díky němu například lepší přehled o svých příjmech a výdajích, mohou v něm jednoduše nastavit trvalé příkazy či si nechat hlídat limity výdajů na určité položky.

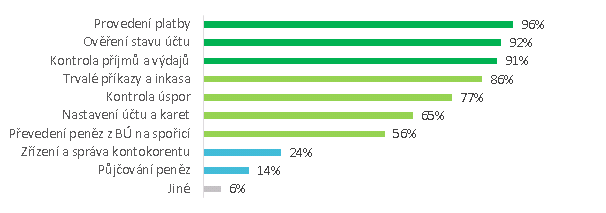

Mezi nejčastěji využívané funkce elektronického bankovnictví patří provádění plateb, ověřování stavu účtu a správa trvalých příkazů a inkas. „Rozšiřují se ale i další způsoby využívání internetového bankovnictví. Každý osmý respondent uvádí, že si prostřednictvím elektronického bankovnictví půjčuje peníze.,“ doplňuje Helena Zavázalová.

Co vše klienti prostřednictvím e-bankovnictví dělají?

Pokud klienti bank chtějí na svém elektronickém bankovnictví něco změnit, tak je to především zavedení tzv. multibankingu. Možnost ovládat veškeré své účty u různých bank pod jedním přihlášením by uvítalo 72 % respondentů. „Toto téma je nyní velmi aktuální. Podle směrnice PSD2 musí banky umožnit přístup k datům klientů třetím stranám, samozřejmě s jejich souhlasem, a to pomocí tzv. APIs. Česká bankovní asociace vypracovala tzv. Open Banking Standard, k němuž přistoupila drtivá většina bank. Na základě tohoto standardu začínají některé banky svým klientům již multibanking nabízet,“ komentuje cestu k otevřenému bankovnictví v Česku Tomáš Hládek.

Budoucnost patří mobilním aplikacím

Správa financí přes internet je budoucností bankovnictví. Třetina Čechů se přiklání k názoru, že elektronické bankovnictví kompletně nahradí běžné bankovní poradce. Vstupovat do elektronického bankovnictví ale nejspíše nebudeme přes webový prohlížeč, ale pomocí mobilní aplikace. „Požadavky na rychlou dostupnost financí vedou k dynamickému růstu mobilního bankovnictví a využívání mobilních bankovních aplikací – za posledních 2 a půl roku vzrostl počet uživatelů mobilních bankovních aplikací o třetinu. Souvisí to samozřejmě i s rozvojem používání chytrých telefonů,“ uvádí Helena Zavázalová.

Mobilní bankovnictví přitahuje uživatele zejména rychlostí, jednoduchostí, a větší mírou soukromí.

Jeho další rozvoj bude nejspíš podpořen dalším očekávaným nárůstem uživatelů smartphonů a dostupností internetu. Téměř polovina dotázaných totiž uvádí, že důvodem, proč zatím mobilní bankovnictví nevyužívají, je buď to, že nemají vhodný telefon (24 %), anebo na něm nemají přístup k internetu (21 %). Právě získání smartphonu zdarma nebo se slevou či levnější mobilní data by je podle jejich tvrzení mohlo k používání mobilní banky motivovat.

Někteří (58 %) jsou také stále zvyklí na přístup přes webový prohlížeč či mají obavy o bezpečnost (49 %). Takové obavy jsou zde podle Tomáše Hládka částečně na místě: „Podle našich průzkumů nemá mobilní telefon před napadením zabezpečeno 12 % Čechů, dalších 41 % pak neví. Před spamy a viry je přitom třeba mobilní telefony chránit úplně stejně jako počítače!“ Zde ale varování Tomáše Hládka nekončí: „Určitě bych se vyvaroval přístupu do elektronického bankovnictví z míst s veřejnou WiFi – ta totiž zpravidla není nijak zabezpečená.“ Tuto cestu využívá přes třetinu dotázaných. Na 71 % se pak do své bankovní mobilní aplikace přihlašuje prostřednictvím svého datového tarifu, tedy kdekoli, a 56 % na domácí WiFi síti.

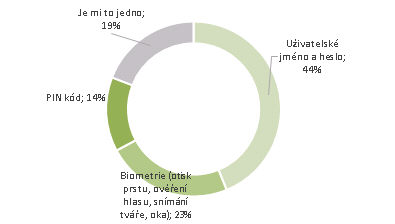

A jak se Češi do svého mobilního bankovnictví přihlašují? Převažuje přístup prostřednictvím uživatelského jména, hesla či PIN kódu. Své příznivce, především mezi muži, si ale získává i biometrie, kterou pro přístup a potažmo i další funkce využívá necelá čtvrtina Čechů.

Jaké přihlašování do bankovní mobilní aplikace preferujete?

- Biometrie:

otisk prstu 79 % - snímání oka 10 %

- snímání tváře 3 %

- ověření hlasu 3 %

- neví 5 %

------

O průzkumu

Průzkum provedla pro ČBA agentura SC&C. Průzkumu se zúčastnilo 1 050 respondentů ve věku 18+, kteří vlastní bankovní účet. Sběr dat probíhal on-line ve dnech 15.–25. května 2018.

O České bankovní asociaci

Česká bankovní asociace vznikla v roce 1990 a je dobrovolným sdružením právnických osob podnikajících v oblasti peněžnictví. V současné době sdružuje 37 členů. Rolí asociace je především zastupovat a prosazovat společné zájmy členů, prezentovat roli a zájmy bankovnictví vůči veřejnosti, podílet se na standardizaci postupů v bankovnictví a na vytváření odborných zvyklostí, podporovat harmonizaci bankovní legislativy s legislativou Evropské unie a vyvíjet aktivitu v informativní a školící oblasti. ČBA je členem Evropské bankovní federace a EMMI.

Další zprávy o bankách

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

Příbuzné stránky

- Kurzovní lístek Komerční banka, Kurzovní lístky bank

- Kurzovní lístek UniCredit Bank, Kurzovní lístky bank

- Erste Bank ve Vídni - aktuální graf akcie Erste Bank ve Vídni v bodech

- Nejbližší banka, banky v ČR

- Kódy bank - Banky v ČR

- Kurzovní lístek Fio banka, Kurzovní lístky bank

- KOMERČNÍ BANKA - Akcie KOMERČNÍ BANKA aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- MONETA MONEY BANK - Akcie MONETA MONEY BANK aktuálně, kurzy Burza - akcie online

- ERSTE GROUP BANK A - Akcie ERSTE GROUP BANK A aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen, akcie-cz online

- SWIFT kódy bank - BIC kód Banky k IBAN číslu účtu

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla