Tesla by měla koupit Škodu Auto. Nebo obráceně

Pokud by Tesla měla ospravedlnit svou současnou kapitalizaci, musela by již brzy začít akcionářům generovat 4 miliardy dolarů hotovosti ročně (čím déle vydělávat začne, o to větší částky to budou muset být) – viz má včerejší úvaha na toto téma. Zatím je ale firma těžce v záporu. Pokud se jí brzy nepodaří naplno rozjet výrobu Modelu 3 a investoři dojdou k závěru, že jde jen o slibotechnu, bude se možná řešit akutní nedostatek finančních zdrojů. Dnes se ale chci zaměřit na onu 4 miliardovou laťku trochu detailněji a nevšedně. A na konec přidat trochu finance fiction.

Tradiční velké automobilky vedle posunu k elektrifikaci a možná i autonomii prochází ještě jednou, trochu skrytou, ale neméně důležitá revolucí. Postupně se z nich kvůli financování nákupu nových vozů stávají polobanky. To má výrazný dopad na jejich tok hotovosti a rozvahy, protože masivně investují do pohledávek a zásob (pro leasing) a úměrně s tím je jejich rozvaha páčena novými dluhy.

Pokud bychom tedy chtěli zjistit, co to dnes vlastně znamená generovat ony 4 miliardy volného toku hotovosti tím, že budeme na Teslu „roubovat“ výsledky firem jako je Ford, či GM, dostaneme hausnumera. Na takové cvičení bychom potřebovali tradiční automobilku, jejíž výsledky nejsou zkresleny financializací. Nějaké se najdou a mezi ně patří i Škoda Auto. Podívejme se tedy nejdříve krátce na její výsledky za rok 2017.

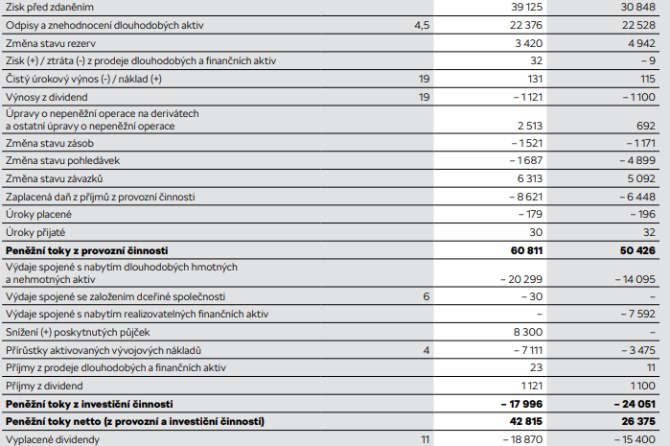

Jak asi řada čtenářů ví, Škoda má za sebou další úspěšný rok, tržby se jí podařilo navýšit z necelých 350 miliard Kč na více než 400 miliard a znatelně se zvýšila i ziskovost. Nás ale zajímá zejména to, kolik firma opravdu vydělala. Z následující tabulky vidíme, že provozní tok hotovost se zvýšil z více jak 50 miliard Kč na více jak 60 miliard Kč:

Zdroj: Škoda Auto

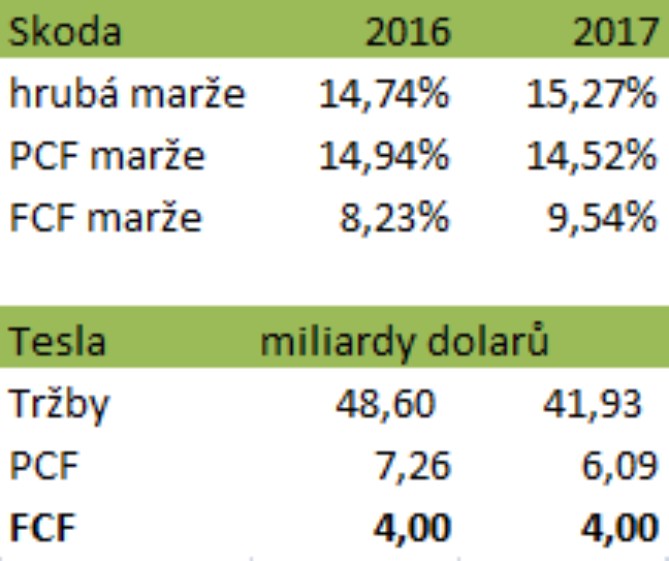

V další tabulce najde čtenář vývoj hrubé marže Škody Auto (počítané ze zisků po přímých nákladech na výrobu aut). A hlavně marže počítané z toku hotovosti – PCF marže ukazuje, kolik toho firmě z tržeb zůstalo na provozním toku hotovosti a FCF marže na toku volného hotovosti (tedy po investicích). Konkrétně Škoda dokáže z každé stovky korun tržeb dostat cca 15 korun na svém provozu a 8,2 – 9,5 Kč po investicích (tyto peníze pak může obecně hromadit v rozvaze, použít na splácení dluhů, na akvizice, či pro výplatu peněz akcionářům).

Nyní si představme, že Tesla by dokázala operovat se stejnou efektivitou – dosahovat stejných marží na úrovni provozního a volného toku hotovosti. I když jsme tím eliminovali vliv oné financializace, stále jde o značně teoretické cvičení, kterému můžeme oběma směry vytknout mnohé: Škoda je ve výjimečné „koncernové“ pozici, která má dopad na její investiční nároky a marže, elektromobily jsou drahé, ale na druhou stranu by po plném využití úspor z rozsahu mohly mít velký potenciál pro zlevnění už proto, že podle některých odhadů používají jen asi třetinu součástek ve srovnání s klasikou, atd.

Čtenář, kterého přes to vše zajímá, co výsledky Škody implikují pro Teslu, najde odpověď v druhé části výše uvedené tabulky: Pokud by Tesla měla generovat cca 4 miliardy dolarů volného toku hotovosti ročně a měla efektivitu Škody, její provozní tok hotovosti by musel dosahovat 6 – 7 miliard dolarů (minulý rok byl v záporu). A její tržby by se musely blížit 50 miliardám dolarů (téměř pětinásobek tržeb z minulého roku). Čím horší by její provozně investiční efektivita byla, o to vyšší tržby by samozřejmě musela generovat na to, aby ospravedlnila svou kapitalizaci oněmi 4 miliardami dolarů.

Malá finance fiction povídka…

Na závěr si dovolím trochu vyložené finance fiction: Škoda Auto a Tesla by podle mne byly ideální kombinací: Ta první není zase tak velká a umí dobře dělat tradiční auta. Tato tradiční část výroby Tesle moc nejde a ukazuje se být tvrdým oříškem (viz třeba poslední Perly týdne). Tesla ale zase má elektrické know-how a dobrodružného ducha. Škoda by ale byla na prodej asi jen v případě, že VW by se potopil do hlubokých problémů (třeba kvůli dalším skandálům). A Tesla by mohla kupovat jen v případě, že by se jí podařil mohutný obrat k lepšímu.

Co se týče kapitalizace/vnitřní hodnoty, vychází mi, že síly obou automobilek jsou následující: Tesla má kapitalizaci na úrovni 50 miliard dolarů. Pokud by Škoda Auto vydělávala dlouhodobě to, co v roce 2017, hodnota jejího vlastního jmění by se podle mých hrubých výpočtů pohybovala asi na polovině kapitalizace Tesly (pozor, nelze přímo porovnávat s kapitalizací VW, protože Škoda je aktivum této firmy a do kapitalizace VW promlouvají i jeho pasiva).

Pokud ale bude Škoda schopná své výsledky dál znatelně zlepšovat a Tesla půjde naopak cestou těch negativnějších scénářů, tato fi-fi povídka by mohla končit tím, že Škoda kupuje Teslu. A z naší země se stává elekromobilová obdoba Finska v době, kdy tam „vládla“ Nokia. A všichni žili spokojeně až do smrti…

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Tesla Motors, Inc. (TSLA) - aktuální graf akcie Tesla Motors, Inc. (TSLA) v bodech

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Kdo má dnes svátek?

- Kdy má svátek Kateřina

- Podpora v nezaměstnanosti - máte nárok?

- Přídavky na děti - kdy máte nárok a kolik dostanete

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Koupit 1 EUR (euro) - valuty, měnová kalkulačka

- Příspěvek na auto

- Plánovač tras autem

- Cena aut - velký přehle cen ojetých automobilů

- Náhrada mzdy za karanténu nebo nemoc v roce 2020 - Kolik peněz dostanete za prvních 14 dnů?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory