ČNB vyloží karty. Vyšší sazby ale nečekejme

Týden centrálních bank pokračuje. Po včerejším zasedání Federálního rezervního systému přebere štafetu Česká národní banka. I přesto, že se nedočkáme dalšího zvýšení sazeb, současný vývoj naznačuje, že by k němu mohlo za určitých podmínek dojít mnohem dříve, než jak vyplývá z dosavadních očekávání.

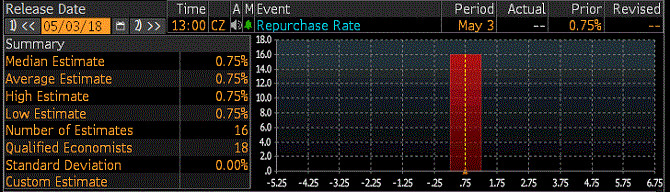

ČNB vedle rozhodnutí o sazbách představí i aktualizovanou prognózu. Ta by mohla přinést například mírné zhoršení výhledu letošní inflace, oproti tomu ale i zlepšení pro příští rok. K o něco slabším hodnotám by se měla posunout i odhadovaná trajektorie kurzu koruny vůči euru. Predikce dalšího zvýšení sazeb by pak měla svým načasování spadat na konec letošního roku, příp. na začátku toho dalšího, jak již dříve uvedlo hned několik členů bankovní rady.

Dle agentury Bloomberg sází všichni z celkem 16 dotazovaných ekonomů na ponechání 2T REPO sazby na aktuálních 0,75 %.

Na jednání ČNB se bude nepochybně hovořit o vývoji inflace, který byl ve srovnání s minulou prognózou zveřejněnou v únoru podstatně slabší*, a to zejména vinou zpomalení cen potravin a vyšší srovnávací základny z minulého roku. V tomto směru by však centrální banka mohla setrvat relativně v klidu, jelikož inflaci cíluje především na horizontu měnové politiky. Guvernér ČNB Rusnok by pak na tiskové konferenci mohl zmínit možné proinflační faktory, které by mohly českým cenám dopomoci zpět k inflačnímu cíli. Tím momentálně nejsilnějším je kurz. Jako další se nabízí i stav trhu práce, resp. vývoj mezd, v tomto případě však stále čekáme na to, až se plně „přelije“ do inflačních tlaků. Je možné, že čekání bude pravděpodobně ještě nějakou dobu trvat, např. až do začátku příštího roku, čemuž by odpovídalo i možné mírné zlepšení prognózy inflace pro 2019.

Kurz koruny je zároveň faktor, který by ve zbytku roku mohl přispět k rychlejšímu zvýšení sazeb. ČNB ve své minulé prognóze předpokládala zpevnění české měny během druhého kvartálu v průměru na hranici 24,90 za euro, v dalších dokonce až k 24,60 za euro. V současnosti se však nacházíme na výrazně slabších hodnotách. Nedochází tak k tomu, na co bankovní rada spoléhala, a tím je přirozené utahování měnových podmínek skrze silnější kurz. Slabší koruna by tak ve výsledku mohla vést k tomu, že by ČNB přistoupila k dalšímu úrokovému hiku dříve než na konci roku (záležet bude samozřejmě i na dalších faktorech, především na inflaci), a to i přes nadále uvolněnou měnovou politiku Evropské centrální banky. Pokud toto guvernér Rusnok uvede – očekáváme vyjádření ve smyslu toho, že pomalejší zpevňování CZK oproti prognóze otevírá prostor pro změnu v uvažování dalšího fázování normalizace měnové politiky – jednalo by se o komentář s mírným jestřábím nádechem, ze kterého by si koruna mohla něco odnést.

Tento týden se domácí měna krátce posunula až na nejslabší hodnoty z konce prosince 2017. Stalo se tak během úterý, tedy státního svátku, během kterého byla likvidita minimální, což usnadnilo pohyby podobného rázu. Celkově se na koruně v posledních dnech spíše než domácí fundamenty projevují ty zahraniční, konkrétně jde o sílící dolar vůči euru, který stahuje i polský zlotý a maďarský forint. Vedle toho pak působí i probíhající dividendová sezóna.

Během včerejšího dne CZK postupně umazávala předchozí ztráty. Aktuálně se koruna obchoduje na hranici 25,60 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 25,57 až 25,62 EURCZK, ve dvojici s dolarem zase od 21,21 až 21,40 USDCZK.** Vzhledem k zasedání ČNB je možné očekávat zvýšenou volatilitu, především během tiskové konference guvernéra ČNB, která začne v 14:15.

Síla dolaru se nevytrácí. Byť se euro ve včerejších dopoledních hodinách pokusilo o určitý zvrat, nepodařilo se. Americká měna se tak vůči té evropské posunula pod hranici 1,200 EURUSD, a tedy i svůj 200denní klouzavý průměr.

Výsledek předběžného odhadu HDP eurozóny za první kvartál, který vykázal očekávané zpomalení z 2,7 % meziročně na 2,5 %, se na euru v podstatě neprojevil. Podobně tomu bylo i v USA, kde byla zveřejněna data z trhu práce, konkrétně Národní report zaměstnanosti agentury ADP. Ten v dubnu vykázal celkem 204 tisíc nově vytvořených míst oproti předchozím 228 tisícům po revizi.

Klíčovou událostí bylo zasedání Fedu, který dle očekávání ponechal své sazby beze změny. Doprovodný komentář přinesl především posun z hlediska pozitivního očekávání ohledně růstu inflace. Trhy však zklamala absence jakéhokoliv náznaku možnosti rychlejšího tempa zvyšování úroků během letošního roku, stejně jako chybějící komentář ohledně silnějšího růstu ekonomiky.

Prvotní reakcí bylo oslabení dolaru, které se však ve výsledku ukázalo pouze jako krátkodobé. Trhy i tak nadále očekávají, že Fed na svém červnovém zasedání zvýší sazby o 25 bazických bodů. Vidina možného zrychlení procesu úrokové normalizace rovněž neumírá. V její prospěch hraje nejen fakt, že se americká ekonomika oklepala ze zpomalení ze začátku roku, ale především i očekávání ohledně silné poptávky podpořené růstem mezd, dalším poklesem míry nezaměstnanosti a v neposlední řadě i daňovou reformou a vyššími vládními výdaji.

Co se týče dnešního dne, z Evropy se dočkáme inflace eurozóny za březen, v USA budou zveřejněny indikátory PMI a ISM segmentu služeb. Aktuálně se dolar vůči euru obchoduje na 1,198 EURUSD. Během dne by se kurz měl pohybovat v rozmezí 1,197-1,205 EURUSD.**

*Zpomalení inflace kompenzoval o něco slabší kurz koruny oproti prognóze.

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.

![]() Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Portál Roklen24.cz je exkluzivní server o ekonomice, financích a investicích, který poskytuje aktuální ekonomické zpravodajství, real-time data, grafy, analýzy, názory, videa a rozhovory.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla