Zombie společnosti straší investory

Teorie finanční nestability z pera Hymana Minského může na některé tržní dravce působit nudně, ostatně od toho je to teorie. Zodpovědní investoři, tedy ti, kterým záleží na dlouhodobých a co možná nejstabilnějších příjmech z investic, by ji ale v současnosti měli opět nalistovat.

V čem zhruba je Minského teorie o (ne)stabilitě trhu? Jde o to, že ekonomika má dva základní režimy financování, přičemž v prvním je stabilní, zatímco ve druhém nestabilní. Dále jde o to, že v delších obdobích prosperity se hospodářství posouvá od stabilních k méně stabilním finančním vztahům. Kapitalistický systém se v takových dobách postupně oklešťuje od zajištěných struktur ke strukturám spekulativnějším a k Ponziho schématům.

Co Minsky myslí zajištěnými strukturami? Jde o financování, při němž subjekty jsou schopny splnit veškeré své závazky z peněz, jež generují (cash flow). Spekulativní financování pak dokáže splácet úroky, ale již nestačí na uhrazení jistiny, no a kategorie Ponzi je typická neschopností splácet z cash flow ani úroky, ani samotný dluh.

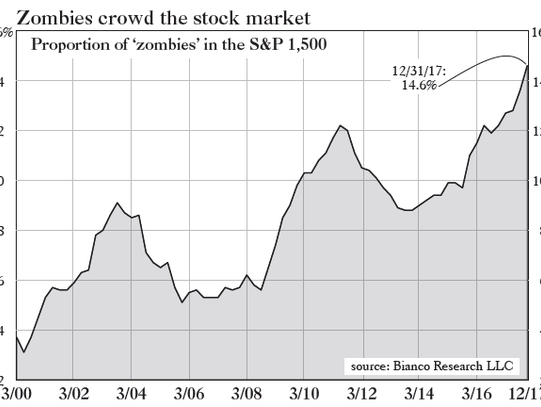

V Grant's Interest Rate Observer z pera známého tržního skeptika Jima Granta se nedávno objevil graf, který Minského teorii opět vystavil do světel reflektorů. Zobrazuje podíl firem z akciového indexu S&P 1500 (podíl na počtu firem, nikoli váze, byť čísla nejsou až tak vzdálená – pozn. red.), které spadají do poslední, tedy Ponziho kategorie. Společnost Bianco Research tyto firmy, pro než se vžil milý termín zombie, definuje jako ty, jejichž úrokové náklady převyšují tříletý průměr jejich ukazatele EBIT (zisk před odečtením úroků a daní). Zombie společností je nyní v Americe nejvíce za posledních dvacet let.

Jak je to možné? Zkrátka si půjčovaly ostošest, když byly úroky na trhu historicky nízké, a své dluhy dále bez problémů refinancovaly. Americká centrální banka ale nyní zvyšuje sazby a svou politiku zaměřenou na podporu cen aktiv (vznešeně se tomu říká efekt bohatství, kdy bohatnutí bohatých se má propisovat do celé ekonomiky) postupně vyměňuje za politiku, jejímž cílem je zabránit přehřátí hospodářství a připravit si alespoň nějaký polštář pro případ nové recese. A s růstem sazeb centrální banky porostou i požadované výnosy na trhu s dluhopisy.

V ekonomice je tedy široké podhoubí pro růst finanční nestability. Dokud jsou sazby a výnosy na dluhopisovém trhu nízké, zombie firmy dokáží držet krok a celý systém zdánlivě funguje. S růstem úroků a zhoršením schopnosti těchto firem splácet dluhy se ale může zadýchat jak ekonomika, tak třeba akciový trh. Z řady spekulativních struktur se stanou Ponziho struktury a současné zombie firmy zhusta ztratí punc neživosti a stanou se právoplatně mrtvými. Jejich nesplacené závazky přitom zatíží bilance těch subjektů, které jim dosud půjčovaly. Efekt bohatství naruby pak může na celý systém dopadnout ještě výrazněji, než tomu bylo v uplynulé dekádě ve směru zamýšleném centrálními bankami.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Podílové fondy, investiční společnosti

- Zombie společnosti straší investory

- Dieselgate dál straší investory

- Amazon straší své investory

- Problémy EU opět straší investory

- Řecký bankrot straší evropské investory

- Souhrn 15.5. - Evropa neudržela dopolední růst, US data straší investory, euro posiluje, BCPP na nule, O2 zastavila pád

- Co k smrti straší světové investory?

- Přízrak řeckého bankrotu straší investory

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky