Pád akcií může vyvolat krizi, ale letos to asi nebude

Natixis se v jedné ze svých čerstvých analýz ani neptá, zda opět přijde nějaká ekonomická či finanční krize, ale rovnou si klade otázku, jaká ta krize bude a co ji vyvolá. Analytici banky docházejí k závěru, který akciové investory asi nepotěší.

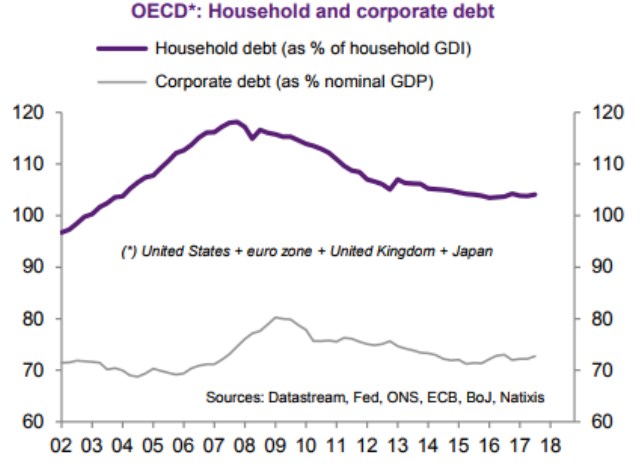

Díky oddlužení probíhajícím v soukromém sektoru (domácnosti a firmy) a větší finanční stabilitě bank se dá podle Natixisu jen obtížně představit dluhovou a bankovní krizi ve vyspělých ekonomikách. Jinak řečeno, opakování roku 2008 je nyní nepravděpodobné. Jak ukazuje následující graf, v zemích OECD se v současnosti poměr dluhu k HDP u firem i domácností pohybuje na relativně stabilních úrovních nedosahujících předchozích maxim:

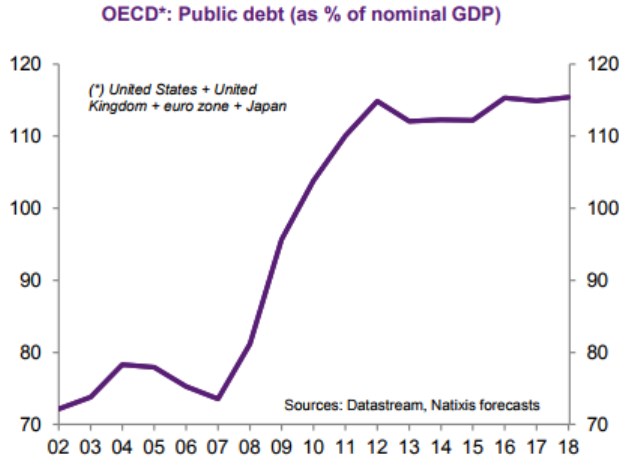

Vzhledem k pomalému růstu platů a inflace, který umožňuje udržovat úrokové sazby na mimořádně nízkých úrovních, je zatím obtížné představit si i krizi na trhu vládních obligací, přestože v poslední době dochází k prudšímu růstu jejich výnosů. Vývoj vládního zadlužení v poměru k HDP shrnuje druhý obrázek. Zde po roce 2007 došlo k výraznému růstu míry zadlužení. Ta se po roce 2011 pohybuje zhruba kolem úrovně 115 %:

Krize na trhu vládních obligací je podle Natixisu málo pravděpodobná zejména kvůli tomu, že zvýšená flexibilita trhu práce, pokles vyjednávací síly zaměstnanců, nové technologie a konkurenční tlak z rozvíjejících se zemí drží, a bude držet, inflační a mzdové tlaky nízko. Tento vývoj bude i nadále poskytovat prostor pro udržování sazeb na relativně nízkých úrovních, a tudíž bude ulevovat dluhové zátěži vládního sektoru a snižovat pravděpodobnost krize v této části trhů a ekonomiky.

Natixis tak dochází k závěru, že „nejpravděpodobnějším důvodem krize by byla prudká korekce akciových trhů, která by proběhla ve Spojených státech. Tam jsou totiž ceny akcií vysoko a nahoru je táhly zejména odkupy akcií.“ Nicméně je otázkou, zda současný vývoj na akciových trzích potvrzuje tezi Natixisu, protože jeho analytici k výše uvedenému dodávají: „V roce 2018 bude americkému akciovému trhu pomáhat snížení daňové zátěže a repatriace zisků držených v zahraničí. Je proto spíše pravděpodobné, že krize bude vyvolána pádem akciového trhu, ke kterému by došlo v roce 2019 v USA.“

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- RWE - Akcie RWE aktuálně, kurzy Burza - akcie online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Mgr. Timur Barotov, BHS

Německo pumpuje miliardy, Čína bojuje s Trumpem – světová ekonomika se mění

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Jiří Cimpel, Cimpel & Partneři