Únorový propad akcií – začátek medvědího trendu nebo jen korekce?

Akcie jsou stále drahé, ale jejich cena je již mnohem přijatelnější, což by mohlo po nich zvýšit poptávku. Fundament globální ekonomiky je navíc v současnosti dobrý. HDP všech vyspělých zemí roste, klesá nezaměstnanost, a ačkoliv zde jistě některá rizika jsou, v dlouhodobém horizontu není důvod, proč by ceny akcií i zisky firem neměly růst.

Začátek letošního února byl na

akciových trzích ve znamení výrazných propadů. Korekce cen akcií se nevyhnuly

prakticky žádné části světa od USA, po Evropu či Japonsko. Propady byly dokonce

tak prudké, že např. takový XIV (finanční derivát těžící z nízké

volatility) během minulého týdne ztratil veškeré zisky za posledních 5 let.

Klíčovou otázkou nyní je, zda se jednalo jen o jednorázový propad, po kterém

začnou ceny akcií opětovně růst, nebo se jedná o začátek medvědího trendu na

akciových trzích.

V první řade, je třeba

zmínit, že se zatím jedná pouze o korekci předchozího růstu. Po loňském roce a

začátku roku letošního totiž řada indikátorů signalizovala, že akcie jsou silně

překoupeny. To dokazoval například ukazatel P/E ratio, který dává do poměru

cenu akcie a zisk na akcii. Historicky se např. ukazuje, že pokud se tento

ukazatel v USA dostane nad úroveň 23, většinou dříve nebo později dojde

k výrazné korekci. To se potvrdilo i v současnosti a nutno dodat, že např.

P/E akcií amerického indexu S&P 500 se stále pohybuje nad svým dlouhodobým průměrem.

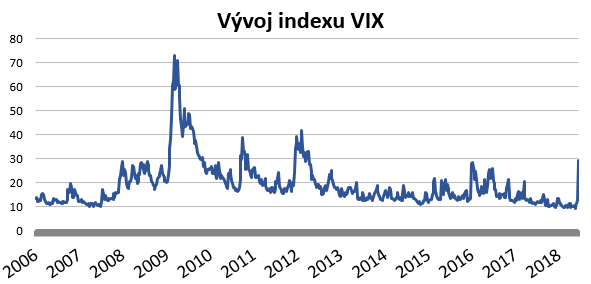

Nedá se tak vyloučit, že se nějakých propadů ještě dočkáme, ačkoliv ty by měly být mnohem mírnější než v posledních dvou týdnech. Dlouhou dobu totiž růst cen akcií táhl spíše pozitivní sentiment než fundamentální data. Ačkoli zisky firem jak v USA, tak i v Evropě rostly solidním tempem, ceny akcií rostly ještě rychleji. To že trhy byly až příliš optimistické potvrzuje i index volatility VIX, který je často přezdívaný jako index strachu. Ten se dlouhou dobu pohyboval na extrémně nízkých hodnotách, které často neměly v historii obdoby. Během minulého týdne pak zněkolikanásobil svou hodnotu a v jednu chvíli se dokonce pohyboval na úrovni 50 bodů. Po mírném uklidnění situace pak jeho hodnota klesla na 29 bodů. Na grafu níže je pak vidět, že ačkoli byl nárůst volatility výrazný, stále není úroveň indexu VIX na nijak závratných hodnotách, které by naznačovaly, že by se měly opakovat propady z poslední finanční krize. Nervozita na trzích tak bezpochyby vzrostla, ale zatím není důvod k zásadní panice a pokud akciové indexy budou i nadále oslabovat, propady budou mnohem mírnější a situace se brzy opět uklidní.

Co z toho tedy vyplývá? Akcie zkraje února pouze korigovaly předcházející růst a stále je jejich hodnota poměrně vysoká. Nedá se tak vyloučit, že by pokles cen mohl pokračovat. Pokud k němu ovšem dojde, neměl by již být tak výrazný. Vše se bude nejspíše odvíjet od sentimentu na trzích. Predikovat krátkodobý vývoj je tedy téměř nemožné. Otevřela se ale šance pro dlouhodobé investory. Akcie sice jsou stále drahé, ale jejich cena je již mnohem přijatelnější, což by mohlo po nich zvýšit poptávku. Fundament globální ekonomiky je navíc v současnosti dobrý. HDP všech vyspělých zemí roste, klesá nezaměstnanost, a ačkoliv zde jistě některá rizika jsou, v dlouhodobém horizontu není důvod, proč by ceny akcií i zisky firem neměly růst. Propadat panice v současné době tak není na místě a dá se očekávat, že se situace spíše brzy stabilizuje a ceny akcií opět začnou růst. Propady z minulého týdne je tak především nutné brát jako varování, že žádný růst netrvá věčně a pokud jsou akcie nadhodnocené, tak dříve nebo později dojde k jejich korekci.

Filip Přibáň

Je studentem magisterského programu na Vysoké školy ekonomické v Praze a třetím rokem pracuje jako finanční analytik ve společnosti AKCENTA CZ. Kromě českého makroekonomického prostředí se zaměřuje také na polský trh. Pravidelně přispívá svými názory do internetových či tištěných médií právě v České republice a Polsku. Mezi jeho koníčky kromě ekonomie patří i neurovědy, neboť pochopení mechanizmů našeho mozku vede i k pochopení našeho ekonomického rozhodování.

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku a Německu. Klientské portfolio tvoří více než 33 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti