Konec růstu materiálního blahobytu?

Pokud dáme stranou ekonomické cykly, krize, monetární a fiskální pokusy a všechen další krátkodobý šum, rychle si uvědomíme, že v dlouhém období vděčíme za růst našeho materiálního životního standardu tomu, že jsme schopni s nižšími vstupy generovat větší výstupy. Tedy rostoucí produktivitě. Bude tomu tak i dále?

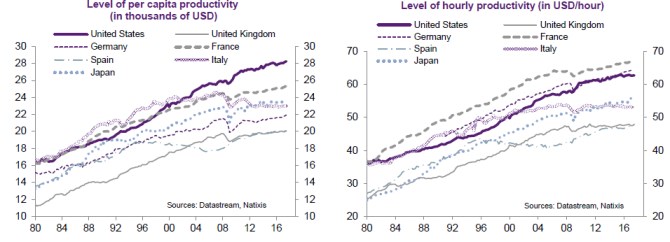

Natixis v jedné ze svých posledních analýz přišel s několika zajímavými grafy, které se věnují právě produktivitě. První z následujících dvou obrázků ukazuje produktivitu na hlavu v USA, Japonsku a vybraných evropských zemích. Spojené státy z tohoto srovnání vychází jako jednoznačný vítěz a to jak díky výchozí pozici, tak díky soustavnému růstu. Na zbytku pelotonu je také mnohem více znát postupný útlum růstu produktivity a u zemí jako Itálie a Španělsko dokonce její dlouhodobý, či dočasný pokles.

Druhý obrázek přepočítává produktivitu na odpracované hodiny a situace se určitým způsobem mění. Nejproduktivnější zemí je v tomto ohledu (možná trochu překvapivě) Francie, o druhou pozici se přetahuje Německo s USA. Právě pozice Německa se v tomto vyjádření značně mění. Na opačném konci pelotonu je i zde Španělsko s UK. A i zde je důležité si všimnout, že tempo růstu takto měřené produktivity má obecnou tendenci se postupně snižovat:

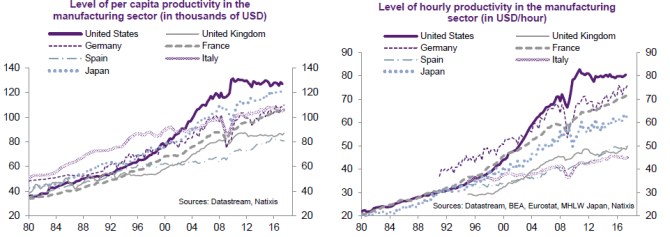

Další dva obrázky ukazují, jak je to s produktivitou ve výrobním sektoru. Ve vyjádření na hlavu opět dominují USA a zde to platí i v přepočtu na hodinu. Naprosto zřejmá tu je ale i dlouholetá stagnace produktivity v této zemi. V hodinové produktivitě se tak na ní dotahuje Německo s Francií:

Výše uvedené nám tak ukazuje tři věci: Mezi země s obecně vysokou produktivitou patří USA, Francie a Německo. Nejhůře na tom jsou UK, Itálie a Španělsko. A vším se prolíná znatelná tendence směrem k útlumu růstu produktivity. Tyto obrázky tak názorně potvrzují obavy, které zaznívají již nějakou dobu: Ty nejlepší roky ohledně růstu životního standardu už máme možná za sebou (k čemuž mnohde také přispívá značná příjmová nerovnost). Zda by šlo o tragédii musí posoudit každý sám, ale přece jen je namístě zamyslet se nad tím, zda jde skutečně o pravděpodobný vývoj, že jen přechodný jev.

Před nedávnem se u nás hodně diskutovalo o tom, proč je naše makroekonomická produktivita podle oficiálních čísel nižší, než německá, když v naše firmy v efektivitě podle svých subjektivních zkušeností vůbec nezaostávají. Příčina této „nesrovnalosti“ pramenila v tom, že řeč byla na jednu stranu o oné produktivitě makroekonomické, do které promlouvají hodnoty nominální, zatímco naše přesvědčení o naší vysoké produktivitě pramení z fyzických/manažerských veličin. I na tomto příběhu bylo dobře vidět, o jak významné a někdy až emoční téma jde (pokud se někde pracuje s nízkou produktivitou, může to implikovat i flákání, neschopnost dobře si zorganizovat výrobu a podobně).

Je tedy šance na překonání současného útlumu v růstu produktivity? A proč se vlastně tak rozevírají nůžky mezi produktivitou v zemích jako je Itálie na straně jedné a zemích jako Německo na straně druhé? Vždyť i uzavření této mezery mezi čelem a koncem pelotonu by globálně produktivitě značně pomohlo. Pokusíme se na to přijít příště.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři