Vývoj na devizovém trhu ve 2. týdnu (8.1.-12.1.2018)

Klíčové události a ukazatele

CZ - Spotřebitelská inflace v roce 2017 činila 2,5 %, tj. nejvyšší hodnota za posledních 5 let

CZ - Podíl nezaměstnaných osob v loňském roce poklesl na 4,2 % z 5,5 % v roce 2016

DE - Německá ekonomika podle předběžného odhadu loni vrostla o 2,2 %

US - Spotřebitelské ceny v prosinci vzrostly o 0,1 % m/m a o 2,1 % r/r

Očekávané události a ukazatele v příštím týdnu

CZ - Běžný účet platební bilance (listopad)

EZ - Index spotřebitelských cen (prosinec)

PL - Index spotřebitelských cen (prosinec)

US - Spotřebitelská důvěra podle průzkumu Michiganské univerzity (leden)

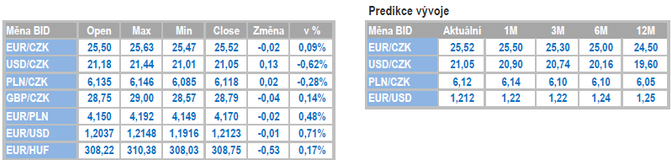

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

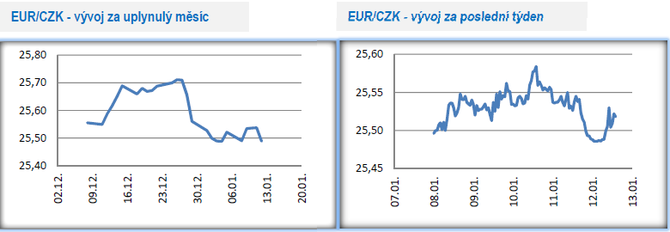

Vývoj EUR/CZK

- Obchodování koruny vůči euru v tomto týdnu probíhalo především nakolik haléřů nad hladinou 25,50 CZK/EUR, když v několika případech byla testována hladina 25,60 CZK/EUR.

- Pokud pomineme domácí politiku, tak tento týden lze bez jakýchkoliv pochybností označit týdnem makroekonomických statistik. Zveřejněna totiž byla data z průmyslu, ze zahraničního obchodu, ze stavebnictví, z maloobchodu, z pracovního trhu, data o cenovém vývoji a výsledně i finální výsledek výkonu české ekonomiky za 3. čtvrtletí loňského roku. V podstatě všechna zveřejněná data potvrdila, že se české ekonomice v závěru loňského roku velmi solidně dařilo. A co je důležité, že i zkraje nového roku vypadají vyhlídky na pokračující růst domácí ekonomiky velmi optimisticky.

- Při pohledu na časovou řadu indexu průmyslové produkce je až s podivem, že se průmysl stále drží na růstové trajektorii a to přes skutečnost, že růst produkce již roste osmnácté čtvrtletí v řadě. Samozřejmě, že lví podíl na tom má výroba automobilů, ale daří se i dalším odvětvím jako např. strojírenství. Stále nasycenější evropský trh s automobily a stále klesající počet potenciálních zaměstnanců pro české firmy však nemilosrdně zvyšují pravděpodobnost, že průmysl svůj růst v letošním roce zpomalí.

- Vzhledem k tomu, že se v pátek a v sobotu koná první kolo prezidentských voleb, tak si nelze nepoložit otázku, zda výsledek těchto voleb může ovlivnit kurz koruny. Moje odpověď je jednoznačná – ať již první kolo prezidentských voleb dopadne jakkoliv, tak dopad na korunu bude zcela minimální, dovolím si tvrdit, že dokonce nulový. Česká měna totiž na domácí politiku téměř nereaguje a tyto prezidentské volby nebudou výjimkou.

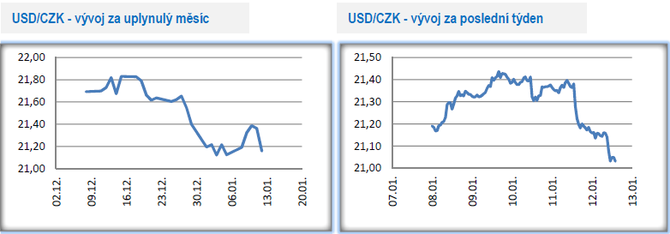

Vývoj USD/CZK

- Oslabení koruny vůči americkému dolaru v první polovině tohoto týdne bylo jen krátkodobé. Ve druhé polovině týdne totiž koruna výrazně posilovala a v pátek zkraje odpoledne se pohybovala v blízkosti hladiny 21 CZK/USD na 3,5letém maximu.

- V posledním čtvrtletí loňského roku jsem poměrně často psal o tom, že americký dolar bude v letošním roce spíše oslabovat. Jako hlavní důvod jsem zmiňoval to, že na rozdíl od předchozích let nebude v roce 2018 Fed (Americká centrální banka) jedinou centrální bankou, která bude zvyšovat úrokové sazby, ale že se stále častěji začnou přidávat i další centrální banky. Jen pro ilustraci kromě Fedu v loňském roce úrokové sazby po téměř desetileté odmlce zvyšovala česká ČNB či kanadská BoC. Zkraje letošního roku např. japonská BoJ snížila výkup dluhopisů, kterými se snaží cílit na nulový výnos tamních desetiletých státních dluhopisů a o slovo se v tomto týdnu přihlásila i evropská ECB (více v části EURUSD). Dolar tak začíná přicházet o svůj hlavní motor posilování, kterým byl kladný úrokový diferenciál.

- Kromě měnové politiky Fedu však dolaru v letošním roce uškodí i expanzivní fiskální politika, která se velmi pravděpodobně promítne do rostoucího zadlužení USA. A na to jak řešit vysoký státní/federální dluh existují v podstatě jen dva recepty. (1) Restriktivní fiskální politika, tzn. šetřit, dělat nepopulární škrty a celkově často bolestivé reformy. Příkladem budiž Řecko. (2) Umořování dluhu pomocí vyšší inflace a záporných reálných úrokových sazeb. Jedná se o daleko méně bolestivou cestu, která je v poválečné historii v mnoha zemích populární a jejímž výsledkem je většinou oslabení dotyčné měny. Není asi příliš pochyb o tom, jaký recept si zvolí USA.

Vývoj PLN/CZK

- Koruna vůči polskému zlotému první polovině tohoto týdne posilovala a na chvíli se dostala pod hladinu 6,10 CZK/PLN. Ve druhé polovině týdne byl vývoj přesně opačný, koruna odevzdávala zisky a vrátila se nad hladinu 6,10 CZK/PLN.

- Zatímco centrální banky ve světě začínají stále více hovořit (a v některých případech nejen hovoří, ale i konají) o potřebě normalizovat měnovou politiku, tak Polská centrální banka (NBP) se staví proti jakémukoliv zvyšování úrokových sazeb v nejbližší době. Na prvním zasedání NBP v letošním roce guvernér A. Glapiński dokonce prohlásil, že úrokové sazby by mohly zůstat beze změny nejen do konce letošního roku, ale dokonce až do konce roku 2019. Stěžejní argument NBP zůstává neměnný – nedostatečný růst spotřebitelské inflace pod inflačním cílem NBP (2,5 %) a celkově stále slabé inflační tlaky v polské ekonomice. Osobně se však domnívám, že pokračující silný růst polské ekonomiky a zvyšující se tlak na růst mezd se postupně přetaví i do zrychlení inflace. První polovina roku by v tomto směru měla napovědět více.

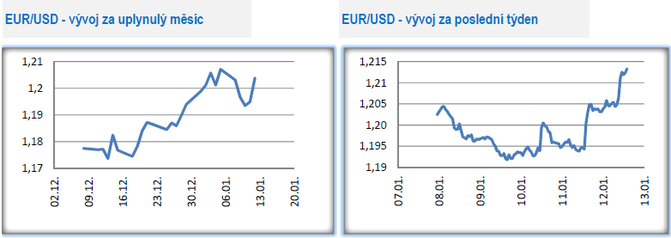

Vývoj EUR/USD

- Na hlavním měnovém páru se sice euru v první polovině tohoto týdne příliš nedařilo a oslabilo těsně nad hladinu 1,19 USD/EUR. Druhá polovina týdne již byla v podání eura výrazně lepší a v pátek dopoledne společná evropská měna po více jak třech letech prolomila hladinu 1,21 USD/EUR.

- Z evropské ekonomiky v tomto týdnu opět chodily převážně pozitivní zprávy. Růst německé ekonomiky o 2,2 % v loňském roce je nejrychlejší od roku 2011. V listopadu v eurozóně pokračoval svižný růst průmyslu a dále se snižovala nezaměstnanost, která se již nachází na úrovních před finanční a dluhovou krizí a silných přebytků dosahuje běžný účet platební bilance, což lze zjednodušeně interpretovat tak, že exporty eurozóny jsou vyšší než její importy. Když k předchozímu připočteme to, že vyhlídky na pokračující hospodářský růst v eurozóně jsou veskrze optimistické, tak se není čemu divit, že Evropská centrální banka (ECB) nebo alespoň část evropských centrálních bankéřů uvažuje o rychlejší normalizaci měnové politiky.

- Ze zápisu z prosincového zasedání ECB totiž vyplynulo, že se zvyšuje nesoulad mezi pozitivním vývojem evropské ekonomiky a stále velmi uvolněnou měnovou politikou ECB. Makroekonomické statistiky tento nesoulad plně potvrzují. Ekonomika eurozóny jako celek se nyní nachází v blízkosti svého potenciálu, nezaměstnanost se pohybuje také na předkrizových hodnotách, ale měnová politika ECB se současným výkupem aktiv 30 mld. eur měsíčně (tzv. kvantitativní uvolňování) a zápornou diskontní úrokovou sazbou je stále silně proaktivní a velmi uvolněná. Měnová politika ECB je nyní nastavena tak jako by se eurozóna teprve začínala zotavovat z hospodářské recese, avšak reálný ekonomický vývoj v eurozóně je již o pár kroků dále. A nic na tom nemění ani skutečnost, že se spotřebitelská inflace i zkraje letošního roku nachází pod inflačním cílem ECB, tj. pod 2 %.

![]()

AKCENTA CZ

je největší nebankovní obchodník s devizami ve střední Evropě. Na českém trhu působí již od roku 1997 a své služby nabízí také v Polsku, Maďarsku, Slovensku a Rumunsku. Mezi více než 29 tisíci klienty převažují především firmy a podnikatelé zabývající se exportem nebo importem. Těm AKCENTA CZ nabízí kompletní realizaci zahraničního platebního styku: minimálními poplatky za zahraniční platby, výhodné individuální směnné kurzy a efektivní zajišťovací (termínové) obchody. AKCENTA CZ je držitelem povolení k činnosti platební instituce a je také držitelem licence pro obchodování s cennými papíry. AKCENTA CZ šetří firmám peníze

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

- Hliník - ceny a grafy hliníku, vývoj ceny hliníku 1 tuna - 1 rok - měna USD

Prezentace

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

Okénko investora

Štěpán Křeček, BHS

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Tomáš Volf, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

Přirozená korekce, nebo obrat na trhu? Ceny pomerančového džusu na burze klesly o 37 procent

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Iva Grácová, Bezvafinance

„Dobrý den, váš účet byl napaden…“ Podvod, na který doplácí tisíce lidí

Miren Memiševič, Skupina Klik.cz

Změny v regulovaných složkách cen energií. Co čeká domácnosti v roce 2025?

Jaroslav Rada, Česká síť

Jak velká fotovoltaická elektrárna je vhodná pro rodinný dům?

Jiří Sýkora, Swiss Life Select

Swiss Life Hypoindex březen 2025: Hypotéky mohou po třech letech klesnout pod 5 %

Jáchym Knedlhans, Direct Family

Pro nákup ojetého a nové auta využijte Bezpečný nákup. O co jde a jaké má výhody?

Lukáš Raška, Portu

Americké akcie se propadají. Je čas na úpravu investiční strategie?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz