Evropa má skrytého technologického šampiona, vydělává až moc

Chris Bryant na Bloomberg Gadfly poukazuje na to, že podle převažujícího názoru v Evropě na rozdíl od USA nejsou žádné významné technologické společnosti. Výjimkou je snad jen SAP a Spotify. Jenže takový pohled úplně přehlíží druhou nejhodnotnější softwarovou firmu v Evropě, kterou je Amadeus. Ten zpracovává prodej/booking letenek a podle Bryanta má natolik dominantní pozici, že to pro něj až představuje hrozbu. Já sám jsem na tuto společnost nikdy předtím nenarazil a jistě nebudu sám, koho zajímá detailnější pohled na ní a její akcie.

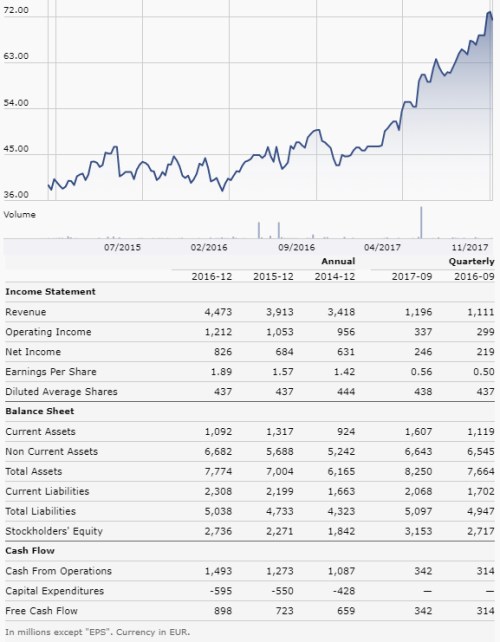

Z následujícího grafu vidíme, že rok 2017 byl pro akcie Amadea mimořádně příznivý. Zatímco v předchozích letech si titul hledal svou cestu, poslední měsíce mu přinesly prudký růst přinášející zisky ve výši mnoha desítek procent:

Zdroj: Morningstar

Z tabulky je zřejmé, že tu hovoříme o společnosti se schopností generovat prudký růst tržeb (i když letošní čtvrtletí již takovou dynamiku nepřináší). Znatelně se zvyšovaly i zisky a provozní tok hotovosti, který v roce 2016 dosáhl 1,5 miliardy eur. Jelikož Amadeus investuje zhruba 500 – 600 milionů eur ročně, zbývá mu toho ještě hodně: Volný tok hotovosti minulý rok dosáhl téměř 900 milionů dolarů, o rok dříve to bylo 723 milionů dolarů.

Amadeus má centrálu v Madridu a podle Bloombergu zpracovává velkou část celosvětových prodejů letenek. Asi polovina těchto transakcí je totiž zpracovávána platformami jakou představuje i Amadeus a ten je mezi nimi největší. U velkých leteckých společností je pak jejich význam ještě větší. Síla, kterou Amadeus na trhu má, se ale možná začíná otáčet proti němu. Leteckým společnostem se totiž přestávají líbit jeho ceny a následně vysoká ziskovost.

Letecké společnosti platí systému asi 4,3 eura za každou zpracovanou letenku a podle Bloombergu dosahují průměrné ziskovosti na jednoho cestujícího ve výši 9 dolarů. Zmíněná částka tak pro ně fakticky představuje velké peníze. Právě proto se snaží převádět stále více zákazníků přímo na vlastní webové stránky a motivovat je ke zvýšené zákaznické věrnosti a nakupování letenek přímo u nich. Dobrým příkladem je prý chování německé Lufthansy. Ta přitom trochu paradoxně ještě s Air France, SAS a Iberií Amadea zakládala.

Investoři ale evidentně z podobných kroků velký strach nemají, alespoň prozatím. Vývoj ceny akcií Amadea napovídá, že větší váhu přikládají pozici, kterou má firma na trhu, jeho významu a „zaháčkování“ v celém systému letecké dopravy. Proto investoři vyhnali kapitalizaci na 31,2 miliardy eur. A pokud by firma dokázala zvyšovat volný tok hotovosti z roku 2016 (tj. oněch cca 900 miliard eur) o pouhých 1,5 % ročně, tato kapitalizace by odpovídala fundamentu. Z tohoto pohledu tu tedy na žádnou nafouknutou bublinu nehledíme a valuační měřítka porovnávající firmu s celým odvětvím (první tři řádky následující tabulky) tu velkou vypovídací schopnost nemají.

Zdroj: Morningstar

Tabulku ukazuji hlavně pro porovnání ziskové marže a návratnosti aktiv ROA a vlastního jmění ROE. Tato čísla ukazují, že pozice Amadea je skutečně výjimečně silná, což ale přirozeně budí „zájem“ klientů a konkurence.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Kdo má dnes svátek?

- Podpora v nezaměstnanosti - máte nárok?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Cena benzínu v Evropě

- Cena nafty v Evropě

- Evropa má skrytého technologického šampiona, vydělává až moc

- Technologické startupy budou moci získat až 5 milionů korun, ministryně pro vědu, výzkum a inovace podpořila projekt Technologická inkubace

- Cryan (DB): Máme až o 30% více zaměstnanců než je potřeba, Evropa má příliš mnoho bank s malými maržemi

- Vydělávejte na sponzorech ZOH 2018 s novým fondem ČSOB Šampioni sportu 4!

- Technologickým gigantům hrozí v Evropě pokuty až 10 % ročního příjmu

- Evropa bude mít až 150 HDTV kanálů

- Snížení sazeb mělo v USA dvojí výklad, Evropa bude reagovat až dnes

Prezentace

29.05.2026 Xiaomi se pláclo přes kapsu. K už tak…

29.05.2026 Jak proměnit dětský pokoj v kreativní laboratoř a

25.05.2026 Jste si jisti, že máte dobře nastavené…

Okénko investora

Štěpán Křeček, BHS

Výzkum státního zdravotního ústav potvrzuje: Masivní navýšení daní nemělo na počet kuřáků vliv

Petr Lajsek, Purple Trading

Peklo zamrzlo! Saylor prodává první bitcoiny a akcie MSTR padají. Čeká bitcoin další korekce?

Jakub Petruška, Zlaťáky.cz

Duben 2026: Zlato mezi geopolitickým rizikem a jestřábím Fedem

Miroslav Novák, Citfin

Olívia Lacenová, Wonderinterest Trading Ltd.

SK Hynix láme rekordy, ale zároveň naráží na limity kapacity

Jiří Cimpel, Cimpel & Partneři