Eurozóna má svou vlastní nemožnou trojku, Spojené státy by jí neměly fiskálně pomáhat

Zdá se, že v eurozóně platí tři věci: Za prvé, ty země, které mají prostor pro fiskální uvolnění, k tomuto uvolnění nechtějí přikročit (a také jej nepotřebují k tomu, aby si udržely vysoké tempo růstu). Za druhé, ty země, které mají velký objem nevyužitých zdrojů a kterým by pomohla stimulace domácí poptávky, zase prostor pro tuto stimulaci nemají. Francie, Itálie či Španělsko totiž potřebují fiskální konsolidaci tak, aby splnily cíl střednědobé fiskální stability. Za třetí, pokud by eurozóna jednala jako jeden celek se společnými fiskálními institucemi, mohla by stimulaci provést. Jenže takové instituce nyní neexistují a je nerealistické očekávat, že by Německo v čele s Merkelovou s něčím takovým kdy souhlasilo, shrnuje situaci Brad W. Setser z Council on Foreign Relations.

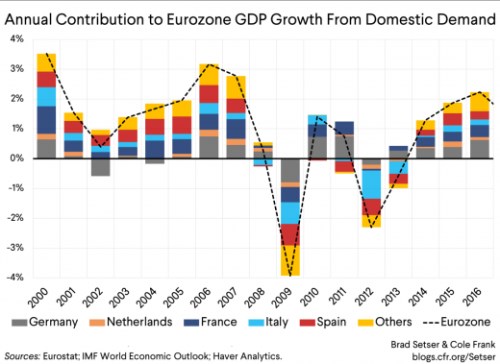

Ekonom tak tvrdí, že výsledkem je nulová fiskální stimulace v situaci, kdy eurozóna stále trpí nedostatkem poptávky. Unie se tak musí přehnaně spoléhat na ECB a její monetární politiku. Nedostatečná fiskální expanze sice není tak akutním problémem jako před časem, protože domácí poptávka přece jen poněkud zesílila. Dokumentuje to následující obrázek, který ukazuje, jak moc domácí poptávka v jednotlivých zemích přispěla k celkovému růstu eurozóny:

Nejhorší byla situace v letech 2012 a 2013, ale i poté měla fiskální politika hrát mnohem významnější stimulační roli. A do značné míry to platí stále. Přebytek běžného účtu eurozóny dosáhl 3,5 % HDP v roce 2016 a zdá se, že letos k nějakému významnému poklesu nedojde. To je částečně odrazem fiskální politiky eurozóny, která je utaženější než u jejích hlavních obchodních partnerů. Není ovšem realistické očekávat, že se na této situaci něco změní, a to ani v případě, že by nová německá vláda přikročila k určitému snížení daní.

Tempo růstu domácí poptávky se v eurozóně v poslední době zvedlo. Nicméně stále nejsme ve stavu, kdy by její ekonomika poskytovala globální ekonomice část své poptávky. V letech 2011 a 2012 jí přitom poptávka ze zbytku světa pomáhala proti hlubšímu propadu. Americký prezident Donald Trump se navíc domnívá, že obchodní nerovnováhy mohou být vyřešeny jen obchodní politikou a tudíž neexistuje žádný znatelný tlak na eurozónu, aby změnila svou fiskální politiku. „Jsem si jistý, že Němci si všimli pravděpodobného snížení daní v USA, které povede ke zvýšení jejich obchodního deficitu. Pokud je ovšem fiskální politika eurozóny s velkými obchodními přebytky příliš utažená, pak je fiskální politika Spojených států s velkými deficity zase příliš uvolněná,“ uzavírá Setser svou úvahu o tom, kdo by měl fiskálně stimulovat a kdo by se takového kroku měl naopak zdržet.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 04.11.2024

| Natural 95 35.77 Kč | Nafta 34.25 Kč |

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Mgr. Timur Barotov, BHS

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Olívia Lacenová, Wonderinterest Trading Ltd.

Zlato ukazuje svou sílu v plné kráse. Překoná v novém roce hranici 3 000 USD za unci?

Radoslav Jusko, Ronda Invest

Kámen úrazu – někteří potřebují půjčky na pokrytí běžných potřeb, jiní spoří ale neinvestují

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Proč evropské akcie zaostávají za americkými? A jaký je výhled?

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?

Okénko finanční rady

Lukáš Kaňok, Kalkulátor.cz

Energie dál zlevňovat nebudou, vyplatí se fixovat aktuální ceny?

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Tomáš Vrňák, Ušetřeno.cz

Aleš Rothbarth, Skupina Klik.cz

U nehod bez zimních pneumatik mohou pojišťovny krátit plnění

Lukáš Raška, Portu

Portu vydělalo svým uživatelům už přes 5 miliard, spravuje jim více než 36 miliard korun

Iva Grácová, Bezvafinance

Inflace a její dopad na osobní finance: Jak se připravit na rok 2025?

Richard Bechník, Swiss Life Select