Ekonomický a investiční výhled vypadá dobře. Jen stále přesně nevíme, díky čemu

Zotavování z poslední krize se v některých klíčových ohledech značně odchyluje od toho, na co jsme byli zvyklí a co nám tvrdí standardní ekonomické poučky. Po prudkém propadu ve většině vyspělých ekonomik nepřišel prudký růst. Nezaměstnanost se nezvykle dlouho držela na dusivě vysokých úrovních. Inflace se navzdory masivní monetární stimulaci ne a ne zvednout k cílům centrálních bank. A poté již dlouhou řadu měsíců zase chybí znatelná vazba mezi nízkou nezaměstnaností a růstem mezd (a cen).

Ono poslední téma, tedy růst mezd vyvolaný nedostatkem volných zdrojů na trhu práce, je již nějakou dobu středobodem makroekonomických a investičních úvah. A právem. Důvod je jednoduchý: Pokud ještě zdroje jsou, mzdový a cenový růst nebude nabírat na tempu a ekonomika má prostor pro další neinflační růst. Centrální banky (zejména Fed) mohou pak rozumně normalizovat svou politiku, ale nic je nenutí k prudkému šlápnutí na brzdu, které v minulosti tak často poslalo ekonomiku do recese a na akciích probudilo medvědy. Jde v podstatě o ideální scénář a i když jsem k němu byl nějakou dobu skeptičtější, je třeba uznat, že u americké ekonomiky se do určité míry materializuje. Stále ale přesně nevíme, co se vlastně na mzdové frontě děje.

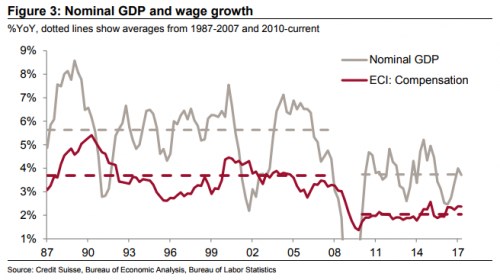

Nepohodlného tématu netradičního chování mezd v USA se chopili i analytici v Credit Suisse a přišli s jedním v celku jednoduchým a hodně vypovídajícím grafem: Ten porovnává růst nominálního produktu a růst mezd/odměn:

Výše uvedený graf by nám mohl hlavně připomenout, že vztah mezi mzdami a inflací není jednosměrný (stejně jako není jednosměrný obecnější vztah mezi nabídkovou a poptávkovou stranou ekonomiky). Pokles nezaměstnanosti by sebou měl nést vyšší vyjednávací sílu práce a její tlak na vyšší mzdy. Ten se ale projeví v prodejních cenách pouze v případě, že firmy cítí dostatečnou poptávku. Jinak přichází černější scénář – firmy a akcie jsou v nůžkách mzdových tlaků a slábnoucí poptávky. Jinak řečeno, udržitelná mzdově/cenová inflace je stejně tak „tlačená“ ztenčujícími se zásobami volných zdrojů, jako „tažená“ silou poptávky. A to podle mne v konečném důsledku generuje vztah, který vidíme v grafu.

Co to vše znamená z praktického investičního hlediska? Oním nejlepším scénářem je slušné tempo nominálního růstu doprovázené slušným růstem mezd a inflací pohybující se blízko 2 %. Firmy si pak udrží ziskovost, Fed to nebude přehánět s normalizací. Nebude se asi konat žádná prudká rally, ale býk může ještě dlouho kráčet výš a výš. Jinak řečeno, šlo by o posun směrem do stavu, který je v grafu vyznačen před rokem 2008. Vyloučit ale stále nelze to, že centrální jestřábi to (opět) přeženou, nebo že se ekonomika kvůli nějakému vnitřnímu, či vnějšímu šoku opět přenese do stavu blízkému hibernaci. Pak se opět rozvíří diskuse o skutečně netradičních formách monetární stimulace. A moc si nedovedu představit, že si akcie v takovém případě dovedly udržet své vysoké valuace. Nyní je tento scénář naštěstí méně pravděpodobný.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory