Může běžný CZ smrtelník vydělat na konci korunového závazku ČNB?

Blíží se okamžik skončení kurzového závazku. Homo oeconomicus má pocit skoro jako o adventu - ve vzduchu cítí jakýsi slavnostní pocit očekávání a napětí, jak to celé dopadne a jestli nezapomněl na nějakou část přípravy na celou tu velkou událost. V aktuálním případě ukončení intervenčního režimu, tj. „exitu“, se přímo nabízí jeden typ přípravy: co takhle si v rámci rodinného rozpočtu vytvořit malou spekulační pozici, tedy zkusit na posílení koruny něco málo trhnout?

Jsou v zásadě dvě možnosti startovní pozice takového malo-spekulanta: buď doma nebo na účtu mám eura (třeba zbytek z poslední zahraniční dovolené), nebo je nemám. A vedle toho jsou dvě možnosti mé cílové pozice: nakonec chci mít koruny, nebo je nechci (tj. chci mít eura - třeba na další zahraniční dovolenou).

Kdo nemá eura a ani je nebude v budoucnu potřebovat, mohl by zkusit spekulaci tím, že by si eura vypůjčil, koupil by za ně koruny, ty by investoval řekněme do korunového podílového fondu, počkal by na exit, pak - řekněme do pozdního léta - na posílení kurzu, pak by koruny zase prodal, úvěr by splatil, a ještě by mu zbylo.

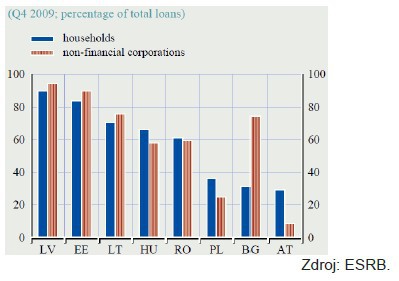

Pro běžného smrtelníka ale bude docela problém sehnat solidního věřitele, který mu půjčí eura, nota bene na takovéto spekulativní hraní. Mnohé české banky úvěry v cizích měnách domácnostem takřka vůbec neposkytují. Důvod je jednoduchý a snadno ho pochopíme, když si vzpomeneme, jaké potíže způsobily v minulých letech velké objemy cizoměnových půjček v Polsku a Maďarsku (viz graf).

A pokud by takový amatérský spekulant někde eurovou půjčku přece jen sehnal, očekávaný výnos celé transakce nejspíš padne na úhradu jistě nemalých úroků a různých transakčních nákladů, které se v průběhu všech uvedených transakcí nahromadí.

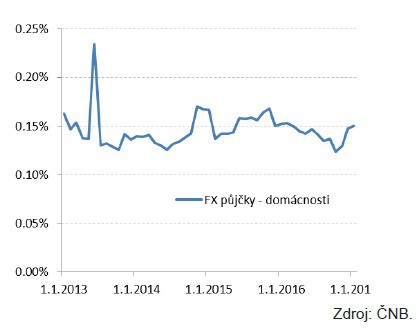

České domácnosti se podle všeho do podobných dobrodružství ani nesnaží pouštět: podíl objemu cizoměnových úvěrů domácnostem na jejich celkových úvěrech sice v posledních měsících vůčihledně roste, nicméně jde spíš možná jen o obvyklé kolísání tohoto ukazatele: koncem ledna 2017 byl teprve tam, kde byl už v polovině roku 2016 (viz graf níže). A i kdyby tento nárůst byl projevem spekulativních snah domácností, soudě podle výše tohoto podílu (15 setin procenta) jde o snahy velmi vlažné. Data za únor budou k dispozici pozítří.

.

.

Pokud by někdo přece jen toužil po takovémto „zapákovaném“ (tj. na dluhu založeném) krátkém (tj. prodávám něco, co nemám, jen jsem si to půjčil) obchodování s měnami a špatně by se mu sháněla eurová půjčka, jsou tady samozřejmě tzv. online obchodní forexové platformy nabízené firmami, které mají přístup na devizový trh. V tomto prostředí si můžete půjčit slušnou eurovou sumu a pak nakupovat koruny podle libosti. I tady se ale samozřejmě do cesty výdělku staví různé poplatky - ani forexové kuře nehrabe zadarmo. A každopádně je třeba mít pro tyto aktivity silný žaludek, protože i otrlí spekulanti se shodují, že právě forexové obchodování patří v jejich oboru k těm nejdrsnějším disciplínám. Navíc se můžete stát obětí podvodníků, kteří se zde čas od času vynořují.

Kdo má eura a bude je ještě letos potřebovat, může mít svrbění projít příslušnou část výše uvedeného řetězce transakcí, tedy teď koupit koruny, nějak je krátkodobě investovat a po exitu a následném posílení koruny koupit zpátky eura. Jenže i tento zkrácený řetězec bude zatížen minimálně celým směnárenským bid-ask spreadem, tedy rozdílem mezi kurzy v obou směrech směny. I při využití VIP kurzů je tento rozdíl i v těch nejsolidnějších směnárnách obvykle kolem 1,5 %. Pokud tedy čekáme posílení koruny do pozdního léta řekněme o 2 %, ale zároveň cítíme kolem tohoto odhadu velkou nejistotu, pak je zřejmé, že jde o velmi riskantní podnik s nepřiměřeně malým očekávaným čistým výdělkem.

Poměrně jasné je doporučení ve dvou situacích: pokud mám eura a v budoucnu je nebudu potřebovat (neměl bych váhat, a eura co nejrychleji prodat), a pokud naopak nemám eura a budu je potřebovat (měl bych s nákupem počkat na poslední chvíli). Po exitu sice nelze vyloučit epizody oslabení kurzu nad 27 korun za euro, přičemž v těchto epizodách by uvedená doporučení vedla ke ztrátě, ale pravděpodobnost takových epizod není velká. V ostatních situacích (eura nemám a nebudu potřebovat, nebo je mám a budu je potřebovat) nemá, jak už bylo vysvětleno výše, snaha o kurzovou spekulaci pro český plebs valný smysl.

Michal Skořepa

Související zprávy:

Korec (Ekospol): 2 bilióny korun nás stála slabá koruna, bude za tuto megakrádež ČNB pykat? ..

Nodata: https://www.kurzy.cz/intervence-cnb-souvisejici/ - [^`]*?

Zprávy o koruně

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Změna času - střídání času 2019, konec střídání času, letní a zimní čas

- Kdy můžete do předčasného důchodu a o kolik peněz přijdete?

- Sleva na poplatníka 2023 - 30.840. Kč. Slevu může uplatnit zaměstnanec i OSVČ. Sleva zůstává stejná jako v roce 2022.

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Kurzy historie, kurzovní lístek ČNB 23.11.2020, historie kurzů měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Graf EUR / Kč, ČNB, grafy kurzů měn

- Graf CHF / Kč, ČNB, grafy kurzů měn

- Kurzy historie, kurzovní lístek ČNB 24.11.2020, historie kurzů měn

- Graf PLN / Kč, ČNB, grafy kurzů měn

- Graf GBP / Kč, ČNB, grafy kurzů měn

Benzín a nafta 05.01.2025

| Natural 95 35.71 Kč | Nafta 34.95 Kč |

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla