Rok 2017: 1 dobrá a 2 špatné zprávy pro světovou ekonomiku

„V životě existují dva druhy problémů, politické problémy, které jsou neřešitelné, a ekonomické problémy, které jsou nepochopitelné,“ prohlásil prý Sir Alec Douglas-Home, který byl v 60. letech minulého století krátce britským premiérem. Neřekl to úplně špatně. V posledních letech se finanční trhy a úrokové sazby pohybovaly způsobem, který neodpovídá ničemu, co se dočtete v učebnicích ekonomie. Rok 2017 by naštěstí mohl potvrdit návrat k normálu, který započal už koncem letošního roku. To je ta dobrá zpráva.

Dobrá zpráva…

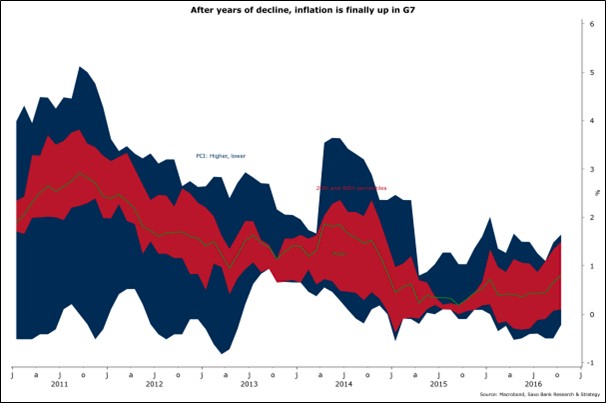

Po letech poklesu se inflace v zemích G7 konečně zvyšuje.

Extrémně nízké úrokové sazby, levná ropa a nízká inflace pomalu končí. Od loňského léta opět roste inflační očekávání rozvinutých zemí kvůli vyšším globálním cenám komodit i díky potvrzenému ukončení čínské deflace. Po letech klesání dosáhla inflace zemí G7 na konci roku 2016 v průměru 0,8 % ve srovnání s minimem 0,35 % v květnu tohoto roku.

Výnosy státních dluhopisů (jedno s jakou délkou splatnosti) klesly začátkem léta na minimum s 0,6 %, ale nyní se zase pozvedají. Počátkem roku 2017 by měly dosáhnout v průměru 1,5 %, i když v historickém měřítku to stále není nijak vysoko. A konečně začaly růst i ceny ropy v důsledku nejnovější dohod zemí OPEC, i když tato dohoda nemá valné šance, že ji členské státy plně prosadí. Z historie víme, že tyto země vždy čerpaly víc, než byly jejich cíle, zejména v letech 2000-2007.

Toto nové ekonomické paradigma potvrzuje, že ekonomické podmínky se dostávají zpět do normálu. Negativní úrokové sazby vyplývající z extrémně akomodativní monetární politiky centrálních bank byly anomálií. Naopak, cena ropy kolem 40 USD/barel je daleko „normálnější“, zejména když uvážíme, že průměrná cena ropy mezi lety 1862 a 2016 byla kolem 34,20 USD. Z tohoto hlediska se anomálie neprojevila ani tak v nedávném období, ale spíše v období před rokem 2014, kdy se ceny ropy dostaly nad 100 USD/barel.

První špatná zpráva …

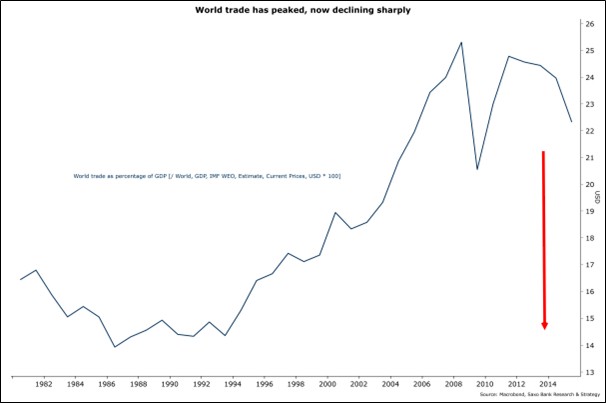

První špatnou zprávou je, že rok 2017 možná potvrdí, že současný pomalý a slabý růst ještě chvíli potrvá. Růst bude opět pod průměrem období před začátkem finanční krize v letech 2007-2008. Od roku 2011 je neustálý pokles podílu mezinárodního obchodu na světovém HDP (očekávaných méně než 22 % v roce 2016 proti maximu 25 % v roce 2008) symptomem dlouhotrvajícího zpomalení růstu, který zde od finanční krize trvá.

Světový obchod dosáhl maxima, nyní prudce klesá

Hlavní ekonomické motory růstu na globální úrovni – Spojené státy, Čína, Evropa – se v tuto chvíli nacházejí ve fázi zpomalení. Přesto je malá pravděpodobnost, že by příští rok došlo k nové krizi, zejména pokud vezmeme v úvahu obchodní a ekonomický cyklus. Ve Spojených státech pokračuje proces normalizace úrokových sazeb (který začal v prosinci 2015), což by mělo mít přímý ekonomický dopad. Těžko si představit, že by domácnosti a firmy změnily své chování kvůli zvýšení krátkodobých úrokových sazeb o půl nebo tři čtvrtě bodu. I kdyby úrokové sazby koncem roku 2017 dosáhly 1,5 – 2 %, budou historicky stále na poměrně nízké úrovni, a to v absolutním měřítku i v poměru k inflaci. Nemůžeme však vyloučit možnost, že Fed přijme více jestřábí postoj, než se očekává, aby dokázal vyrovnat ekonomický dopad nastupujícího fiskálního tlaku zavedeného nově zvoleným prezidentem Trumpem. V tom případě si bude trh muset na tento nový tón rychle zvyknout.

Naše vize pro Čínu je i nadále pozitivní. Příští rok by míra růstu měla být kolem 6-6,2 %. Náš optimismus staví na třech základních argumentech: 1) rychlém zavedení nových technologií do výrobního procesu, což zvýší produktivitu, 2) neustálém zvyšování podílu sektoru služeb na HDP (40 % v roce 2005 proti více než 50 % v roce 2016), a 3) prozíravé a efektivnější monetární politice. Zde bychom se měli zmínit o řízení zahraničních rezerv, které v roce 2016 klesly o pouhých 5,5 %, a o stabilizaci, byť zatím nepotvrzené, kurzu CNYUSD kolem úrovně 7,00 v příštím roce.

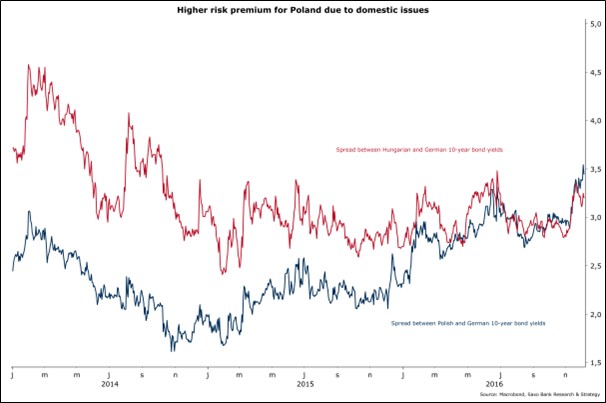

Poraženým zde bude Evropa, protože ta zatím skutečně nezažila silné ekonomické zotavení (s výjimkou Velké Británie). V eurozóně se v roce 2017 předpokládá růst kolem 1,3 %, oproti letošním 1,6 % (za předpokladu, že růst ve čtvrtém čtvrtletí bude stejný jako ve třetím), a 2% růstu v roce 2015. Pokud se předpověď pro rok 2017 potvrdí, zvýší to tlak na ECB, aby v průběhu roku podnikla další opatření. Hlavním zdrojem obav i nadále zůstávají politická rizika v Evropě spojená s nadcházejícími volbami v Nizozemsku, Francii a Německu, společně s Velkou Británií dovolávající se článku 50. Investoři, které zaskočil výsledek britského referenda a amerických prezidentských voleb, se nyní smiřují s novou situací. Reakce finančních trhů na italské ústavní referendum je nejlepším důkazem, že v rozvinutých zemích jsou investoři daleko odolnější vůči riziku, než byli před pár měsíci. Proto můžeme klidně předpokládat, že ekonomické a finanční dopady nadcházejících politických událostí budou poměrně malé (nebo alespoň zvládnutelné). Dokonce i Polsko, kde během roku 2016 výrazně vzrostlo rozpětí rizika kvůli nezvyklým ekonomickým opatřením vládní strany PiS (poprvé od roku 2002 je polský spread vyšší než maďarský!), by mělo zažít zlepšení finanční situace.

V Polsku roste rizikové pojistné kvůli problémům domácí politiky

Druhá špatná zpráva

Druhou špatnou zprávou je posilování amerického dolaru, které je vyvoláno jak normalizací politiky úrokových sazeb v USA tak i tím, že rozvíjející se trhy recyklují svůj přebytek dolarů na americkém trhu. Silný americký dolar je hlavní obavou investorů a politiků, protože to znamená, že globální růst bude zřejmě dál klesat.

Podle studie vydané BIS v listopadu 2016: „zhodnocení (agregované) dolaru o jeden procentní bod je spojeno s poklesem míry růstu přeshraničních půjček denominovaných v dolarech o 49 bazických bodů“.

Je jasné, že rozvíjející se země jsou nejzranitelnější, zejména ty, které jsou výrazně závislé na zahraničním financování a zároveň mají vysokou míru politického rizika. To je právě případ Turecka. Jeho finanční systém závisí kvůli nízkým zahraničním rezervám, nízkým domácím úsporám a vysokému zahraničnímu dluhu na financování v USD. Kromě toho by turecká měna mohla v příštím roce zažít ještě vyšší nestabilitu kvůli riziku, že vláda převezme monetární politiku.

Problémy Turecka zhoršují důsledky nepovedeného puče, který i nadále destabilizuje demokratické instituce a negativně ovlivňuje ekonomickou situaci. V případě Turecka se však objevují i otázky obrovských ekonomických nákladů, které nesou další země závislé na transakcích indexovaných v USD (a do jisté míry i v EUR).

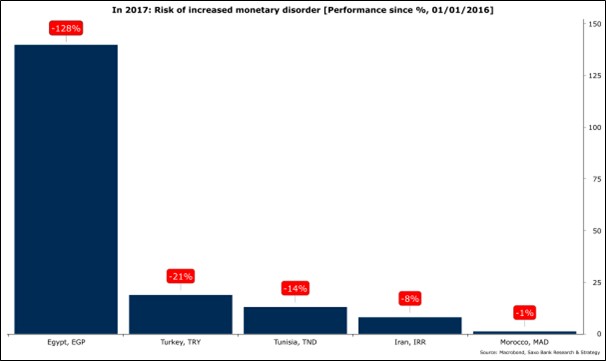

Ve světě silného dolaru je takový systém neudržitelný. Rizikem je možnost kolapsu měn rozvíjejících se zemí, jako se to minulý červen stalo Nigérii, která musela opustit vazbu na americký dolar, nebo loni v listopadu, kdy musel totéž udělat Egypt na radu MMF, což vedlo k téměř 100% znehodnocení egyptské libry.

2017: Riziko vyššího měnového chaosu

Základní ekonomické pravidlo zní, že země se slabými politickými institucemi a slabou ekonomikou musí mít slabou měnu. Země, pro které toto pravidlo platí, by měly svou vazbu na USD raději opustit a implementovat skutečné měnové reformy. Mohou buď přijmout plovoucí směnný kurz, nebo vytvořit režim currency board (jehož největší okamžitou výhodou je posílení důvěry v monetární politiku), nebo vytvořit hybridní systém a směnný kurz fixovat na měnový koš zahrnující americký dolar a cenu ropy – to platí pro země vyvážející ropu. Toto poslední řešení by se zejména hodilo pro Venezuelu, která by se koncem příštího roku mohla ocitnout v prodlení, pokud nedostane nový finanční balíček z Číny.

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank v Paříži

O autorovi:

Christopher Dembik se stal členem týmu Saxo Bank v roce 2014 poté, co pracoval jako analytik francouzského velvyslanectví v Tel Avivu, kde pracoval v týmu pro finanční start-upy specializované na forexové obchody a analýzu v Izraeli.

Ve Francii i jinde ve světě je často dotazován vlivnými obchodními a finančními médii na jeho názory na makroekonomické trendy, politiku centrálních bank, evropskou ekonomiku i domácí ekonomickou politiku. Pravidelně uvádí sloupky pro televizní pořad „Le Gros mot de l’Eco“ na kanálu France 24, nebo „C’est votre argent“ na BFM Business a Xerfi Canal.

Christopher je činorodým spisovatelem a nyní právě dokončuje knihu nazvanou „Principy současné ekonomie“, která bude vydána během roku 2016. Je také členem francouzského ekonomickéhoé think-tanku Nadace Concorde.

Vystudoval fakultu mezinárodních studií na Sciences Po Paris a získal magisterský titul i na Ekonomickém ústavu Polské akademie věd.

Jeho rodným jazykem je francouzština, ale mluví také dobře anglicky a španělsky a domluví se trochu hebrejsky.

Globální online investiční banka

Globální online investiční banka

Saxo Bank je globální investiční banka specializující se na online obchodování a investice na mezinárodních finančních trzích. Saxo Bank umožňuje soukromým investorům a institucionálním klientům obchodovat s FX, CFD, cennými papíry, futures, opcemi a dalšími deriváty a poskytuje i profesionální správu portfolia a fondů díky svým online obchodním platformám oceněným řadou různých ocenění.

Více informací na: www.saxobank.cz

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- 2017 - rok 2017. Co se událo v roce 2017?

- 11.08.2017 Odhady sklizní - červenec 2017

- 15.09.2017 Statistika&My - září 2017

- 13.10.2017 Newsletter - 41/2017

- 16.10.2017 Statistika&My - říjen 2017

- 20.10.2017 Newsletter - 42/2017

- 27.10.2017 Newsletter - 43/2017

- § 2017 paragraf 2017 - Nový občanský zákoník č. 89/2012 Sb.

- 04.12.2017 Vývoj mezd zaměstnanců - 3. čtvrtletí 2017

- 05.09.2017 Vývoj mezd zaměstnanců - 2. čtvrtletí 2017

- 05.09.2017 Vývoj mezd zaměstnanců - 2. čtvrtletí 2017

- 03.11.2017 Zahraniční obchod - září 2017: Vývoz i dovoz se meziročně mírně zvýšil

Prezentace

16.12.2024 Vybrali jsme TOP 5 dárků ze světa technologií.

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory