Že jste ještě nikdy neviděli pořádnou bublinu? Tak se podívejte na tento graf

Japonská ani evropská centrální banka nemají v nejbližší době v plánu snižovat objemy prostředků vynakládaných na kvantitativní uvolňování, spíše naopak. Obě instituce v poslední době prohlašují, že v tomto směru u nich neexistují limity. Inflačních cílů se jim zatím dosáhnout nedaří, ba naopak, deflace je stále reálnou hrozbou. To má negativní vliv i na zisky firem. Banky se proto snaží stimulovat ekonomiku nákupy dalších dluhopisů a tlačí na snižování úrokových sazeb. Japonská centrální banka přitom nedávno šokovala trh svým rozhodnutím zavést negativní úrokovou sazbu. To vše s cílem nastartovat spotřebu v reálné ekonomice.

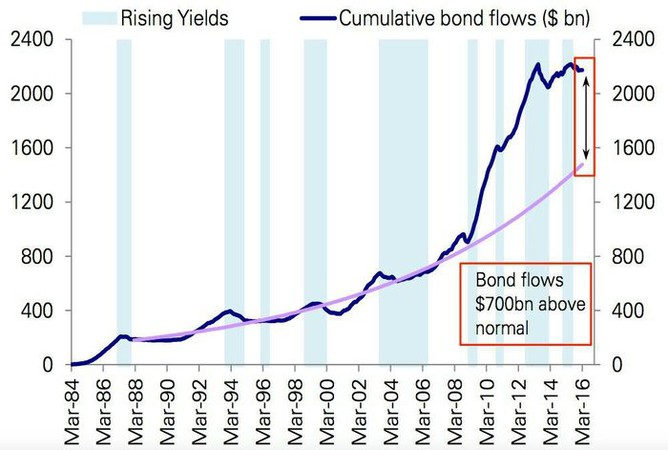

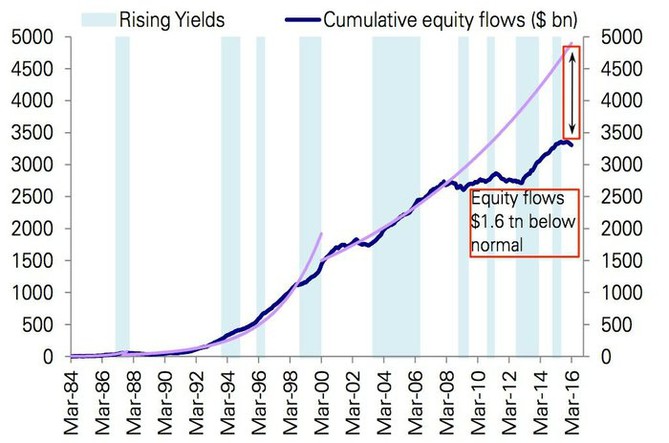

Tato extrémně uvolněná monetární politika společně s uvolněním požadavků na kapitál a likviditu bank vedl podle Deutsche Bank k nafouknutí dluhopisového trhu od krize v roce 2008 o ohromných 700 miliard dolarů (oproti trendu). Podle banky se tak děje na úkor akciového trhu.

Analytik z Deutsche Bank Parag Thatte k tomu říká, že i přes jakýkoli negativní vliv, který má stále uvolněnější monetární politika na růstové vyhlídky, historický pokles výnosů dluhopisů doprovázený zhodnocením bondů vede k přílivu prostředků do obligací na úkor akcií. Korelace mezi výnosy z akcií a dluhopisy zůstává nadále silná.

Peníze, které by pravděpodobně přitekly do akcií, nakonec skončily v dluhopisech. Alespoň podle Deutsche Bank.

Příliv prostředků do akciíZdroj: Deutsche Bank

Stín nad evropskými bankami: CoCosy investorům slibovaly sladkou odměnu, teď jsou jejich noční můrou

Stín nad evropskými bankami: CoCosy investorům slibovaly sladkou odměnu, teď jsou jejich noční můrouBurzy v Evropě za sebou podobně jako trhy v Asii a Spojených státech nemají zrovna vydařený začátek roku. Výrazně zlevňují především akcie bank, které srážejí nepříznivé vyhlídky světové ekonomiky spolu s přetrvávajícím nízkoúrokovým prostředím. Panika navíc roste i mezi investory, kteří vyslyšeli volání, aby rizika bankovního sektoru sňali z daňových poplatníků a naložili je na svá bedra.

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz