Ceny ropy opět porostou, povzbuzuje trh Barclays

Od poloviny roku 2014 se snížila cena ropy Brent z více než 100 USD za barel na necelých 50 USD za barel. Tento významný propad způsobil pokles inflace ve vyspělých ekonomikách téměř na nulu. Kde vidí ceny ropy za několik let analytici z Barclays?

Na trhu přibývá analytiků, kteří mají ve svém výhledu dlouhodobě nízké ceny ropy. Několik rozhodnutí OPEC vytlačilo nabídku tohoto kartelu na rekordní úrovně. Neděje se to náhodou, jde o snahu Saúdské Arábie a dalších zemí Perského zálivu zpomalit a zlikvidovat americkou ropnou produkci. Počet ropných vrtů mezi lety 2009 a 2014 totiž narostl o neuvěřitelných 700 %.

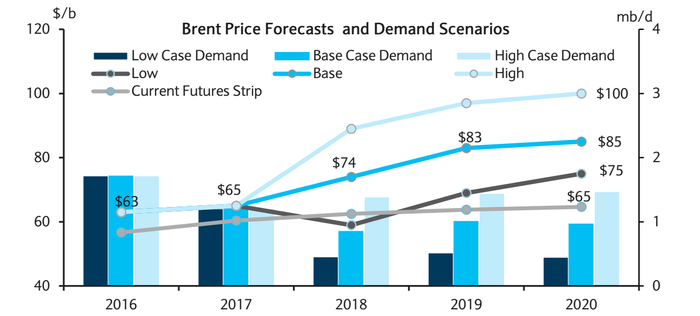

Implikovaná cena ropy z tržních futures (světle šedá linie) je pouhých 65 USD za barel do roku 2020. Základní scénář Barclays (tmavě modrá linie) projektuje cenu 85 USD za barel. Dokonce i v nejpesimističtějším scénáři (tmavě šedá linie) počítá s dražší ropou než trh.

Autoři analýzy pracovali se třemi neznámými - čínskou poptávkou po ropě, návratem Íránu jako velkého hráče na ropný trh a mírou zavírání starších ropných vrtů. Analýza se detailněji zabývá hlavně třetím faktorem.

"Přestože všichni producenti bojují o tržní podíl, v delším období bude břidlicová ropa (ze Severní Ameriky) urgentně potřeba. Více než dvě třetiny aktuálních těžebních kapacit mimo OPEC byly otevřeny před rokem 2010, tedy před boomem produkce z americké břidlicové ropy. Mezi roky 2010 a 2015 klesal počet vrtů spuštěných před rokem 2010 tempem zhruba 3 % ročně," píší analytici z Barclays ve zprávě. "Pokud zůstanou ceny nízké a poklesnou kapitálové investice, měla by tato míra zvýšit. V roce 2015 se očekává pokles kapitálových investic celosvětově o 20 % a v roce 2016 o dalších 5-10 %. Trh je tak předurčen ke krizi nabídky. Břidlice musejí být chápány jako doplněk k růstu nabídky mimo OPEC, ne jako brzda. Naše modely ukazují, že ceny ropy mohou jedině růst."

Pokračování článku najdete na Investičním webu.

Tento graf ukazuje, co se (také) děje v čínské ekonomice

Tento graf ukazuje, co se (také) děje v čínské ekonomiceLetošní propady na trhu s komoditami jsou z velké části připisovány zpomalení čínské ekonomiky. Podle analytiků z Goldman Sachs to ale nemusí být tak úplně pravda, s Čínou to vůbec není tak špatné, jak se na první pohled může zdát.

Přečtěte si také

Poslední zprávy z rubriky Komodity:

Přečtěte si také:

Prezentace

30.10.2024 Pochybujete o crowdfundingu? Vsaďte na lepší…

30.10.2024 Hra o trhy: Jak volby a globální napětí ženou…

16.10.2024 Aby i v zimě nohy zůstaly v teple

Okénko investora

Radoslav Jusko, Ronda Invest

Olívia Lacenová, Wonderinterest Trading Ltd.

Starbucks v červených číslech: Přinese vize nového generálního ředitele oživení?

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Americké prezidentské volby za dveřma. Jaký vliv bude mít výsledek na žlutý kov?

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Trump vs. Harris: komu majitelé kryptoměn coby voliči dají radši hlas?