Takhle vyhrajete každou hádku o trzích. Nebo skoro každou

Na vývoj trhů je hodně názorů. Který je ten správný, je však těžké určit. Záleží totiž na tom, jak se na celou věc díváte.

Je to vlastně jednoduché. Abyste měli pravdu, stačí změnit časový horizont tak, aby se vám hodil do krámu.

Během posledních let šel tento jev často pozorovat v diskuzích o ceně zlata. Zlato propadlo skoro o 40 % od svého vrcholu v roce 2011. Od roku 2000 je však stále 350 % v plusu. Od roku 1980 je po očištění o inflaci téměř na nule. Od začátku 70. let však vzrostlo průměrně o 7 % ročně, po očištění o inflaci dosáhlo 3,4% průměrného růstu ceny za rok.

Jak odpůrci, tak obhájci zlata si mohou vybrat své argumenty. Množství dat, které mají dnes investoři k dispozici, je jak požehnáním, tak prokletím. Data totiž vždy v určitém časovém horizontu potvrdí jejich investiční myšlenku.

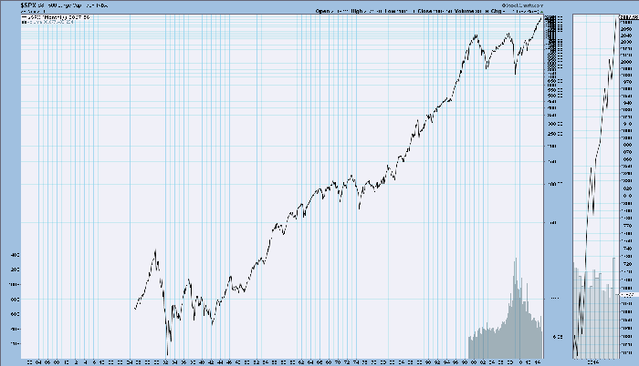

Za poslední tři roky rostl index S&P 500 průměrně o 21 % ročně, za 5 let to bylo 16 % ročně a za 15 let jen 4,3 % ročně. Když prodloužíte svůj časový horizont do roku 1980, byl růst 12 % ročně.

Od roku 1928 do roku 1979 rostl index za rok v průměru jen o 8 %. Vyšší růst tedy musela mít na svědomí pozdější internetová bublina. Jenže 8% růst zahrnuje i krach na burze a Velkou depresi. Od roku 1933 do roku 1979 je průměrná míra růstu 10,7 % ročně.

A co léta 1966 až 1982, kdy se trh nepohyboval prakticky nikam? Průměrný růst 0 %. Když tuto dobu ale prodloužíme do roku 1996, máme tu růst o 5,3 % za rok. Velmi špatných prvních 17 let tohoto období bylo vyváženo skvělými 13 lety poté.

Když se nad tím zamyslíte, neexistuje možnost, že by trhy od roku 1928 do roku 2014 rostly ročně jen o 9,6 %, pokud by nebyla období Velké deprese, perioda mdlého růstu v letech 1966 až 1982, prasknutí technologické bubliny a Velké recese. Tato období byla pro trhy velmi zlá.

Skvělým příkladem je Japonsko. Od roku 1989 vynesly japonskéakcie -0,7 % ročně. To je hodně špatné. Jenže od roku 1970 je průměrný výnos u japonskýchakcií 9,3 % ročně. V letech 1970 až 1989 totiž zpevňovaly o 23 % za rok. Tak obrovská byla v Japonsku bublina.

Načasování investic (které nemůžete kontrolovat) dokáže vysvětlit to, jak se na trhy díváte. Je velmi lehké vzít data, která se vám hodí, a ukázat, že máte pravdu o trzích. To ale neznamená, že máte pravdu, nebo lžete, ale jen to, že trhy jsou plné navzájem si protiřečících důkazů. Výsledek téměř žádného období se neblíží průměru. Pokud by však byl vývoj trhů odhadnutelný v jakémkoli období, neexistovalo by riziko.

Euronálož netiká v Aténách, ale v Římě

V posledních týdnech nelze nepsat a nemluvit o Řecku, dlouhodobě je ale důležitým nemocným mužem eurozóny spíše Itálie. Od zavedení eura její HDP narostl pouze o 4 % (i Řecko je na tom lépe, byť kosmeticky).

Varovná sedmička: Argumenty pro začátek vlády akciových medvědů

Index S&P 500 v posledních dnech opět posouval historické rekordy, ale mnoho investorů v tom stále nespatřuje žádný problém. Když trh míří stále vzhůru, kdo by se strachoval, že? Býci se cítí jako neporazitelní.