Doporučení pro CME: Akumulovat s cílem 4 USD - silnější po navýšení kapitálu, slevy v Česku už začaly

Zlepšená rozvaha společnosti umožní refinancovat zbývající části dluhopisů se splatností v 2016 a dluhopisy splatné v roce 2017 za výrazně nižší úrok.

Vzhledem k současné ceně akcií zvyšujeme naše doporučení z Držet na Akumulovat. Nicméně v důsledku nedávného naředění akcií (počet celkových akcií se zvýší z 88,4 mil. na 224,1 mil.) snižujeme cílovou cenu na 4 $ za akcii. CME je ve srovnání s konkurenty (TVN, Cyfrowy) nadále dražší, ale s očekávaným oživením na trhu by měla těžit ze své větší páky.

První náznaky mírného zlepšení na reklamním trhu v regionu střední a východní Evropy očekáváme v letošním 2. pololetí (nadále se ale bude jednat o meziroční pokles) a mírné oživení v roce 2014 (meziroční růst o 1-4 %).

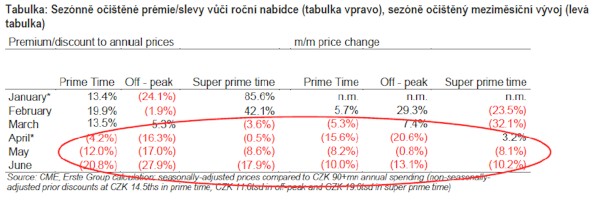

Zdá se, že CME začala se slevami v České republice, což je jasně patrné v měsíční nabídce na červen (sezónně očištěné ceny jsou ve srovnání s celoroční nabídkou nižší o 20,8 %). Ceny GRP jsou na měsíční bázi meziměsíčně o 10 až 13 % nižší. Proto očekáváme začátek návratu velkých zadavatelů reklamy a lepší výsledky v 2. polovině roku.

Situace na trhu s TV reklamou

Reklamní trhy v regionu SVE jsou stále slabé a výrazně náchylné k negativním šokům. Navíc nepříznivá makro situace v České republice je umocněna rozhodnutím CME výrazně zvýšit ceny reklamy na začátku tohoto roku. To mělo za následek, že velká část inzerentů přešla ke konkurenci a část dokonce z trhu televizní reklamy úplně odešla. Své investice přesunuli zejména na internet a dokonce také do dlouhodobě klesajících tištěných médií. Celkový televizní trh by měl v České republice meziročně klesnout o přibližně 10,3%, tedy výrazně více než okolní trhy (-5,2% v případě Chorvatska až po 8,3% v případě Slovinska).

První náznaky mírného zlepšení čekáme v 2. pololetí tohoto roku (trh bude ale pokračovat v poklesu) a mírné oživení čekáme až v roce 2014 (1-4% r/r růst).

Podle našich výpočtů CME už začala se slevami, které jsou jasně patrné na červnové měsíční nabídce (částečně pozorovatelné v květnu).

Ocenění

Pro ocenění akcií společnosti jsme použili model diskontovaných cash flow na základě našich odhadů pro roky 2013-17. Úrokovou míru jsme založili na WACC, pokračující hodnotu na základě perpetuity a použili jsme počet akcií po navýšení kapitálu a konverzi akcií třídy B. Podle modelu jsme tak odvodili dvanáctiměsíční cílovou cenu 4 $ na akcii, což vzhledem k aktuální tržní ceně implikuje doporučení Akumulovat.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

27.02.2025 Ferratum: Banka budoucnosti v tvém mobilu?

24.02.2025 České firmy stále častěji místo banky…

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

Okénko investora

Petr Lajsek, Purple Trading

Pohonné hmoty pod 35 Kč za litr? Díky Trumpovi možná již brzy!

Olívia Lacenová, Wonderinterest Trading Ltd.

Spojení Kim Kardashian a Nike: klesající akcie společnosti reagovaly růstem

Mgr. Timur Barotov, BHS

Investiční mistři odkryli své tahy: Kde teď sází Buffett a další legendy?

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři