Nesoulad mezi ekonomickým

cyklem a posilujícím americkým akciovým trhem je stále markantnější.

Následující tři grafy ilustrují, jak velké naděje jsou nyní započteny v

cenách akcií. Investoři věří v úspěšnou výsledkovou sezónu, oživení

světové ekonomiky nebo v to, že američtí politici (možná jako obvykle až

za pět minut dvanáct) zabrání fiskálnímu útesu, z něhož se má americká

ekonomika zřítit začátkem roku 2013.

Na trzích v současnosti dominuje optimismus. Tuto extrémně býčí

náladu ale může překazit skutečnost, že všechny

dobré zprávy z

Fedu

jsou už "venku". Nic lepšího než "nekonečné QE" už

Ben investorům naservírovat nemůže.

Žádné dobré zprávy na obzoru, jen hrozby

Slabá

data potvrzují pouze anemický ekonomický růst, monetární politika

stimuluje ekonomiku ze všech sil bez většího úspěchu a politická

nejistota vzrůstá. Akciový trh se stává stále závislejším na

pomocné ruce centrální banky. K tomu všemu ještě připočtěte vysokou cenu

ropy, s níž souvisí drahý benzín, růst cen potravin, rizika z

nafukování rozvahy Fedu pro americký dolar a stoupající ceny komodit. Výsledkem je klesající spotřeba, a tím pádem i zpomalující ekonomický růst.

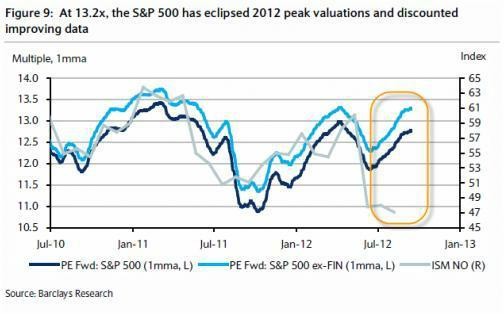

Následující

graf srovnává očekávané P/E (podíl ceny akcií a zisku na akcii) a index

nových objednávek ISM. Ještě jste toho názoru, že jsou aktuální valuace

udržitelné?

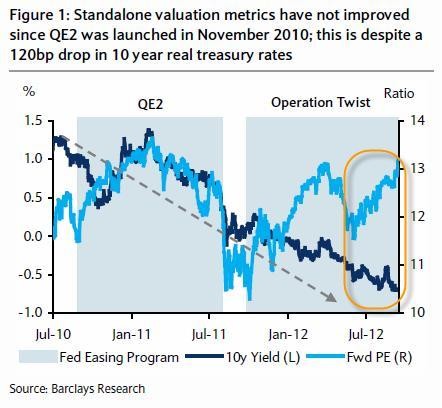

Často využívaným způsobem, jak posoudit atraktivitu akcií, je prémie za riziko (equity risk premium – ERP),

tedy rozdíl mezi očekávanými výnosy akcií a desetiletých státních

dluhopisů. Z historické zkušenosti z období extrémní finanční represe v

USA po druhé světové válce vyplývá, že udržitelný pokles ERP se

současným růstem P/E není pravděpodobný, dokud Fed nezačne normalizovat

svou politiku.

Čtěte také:

Půltucet akcií, s nimiž přežijete nevyhnutelný propad trhů

Když do propočtů zahrneme

inflaci a poměr akciové k

dluhopisové tržní volatilitě, získáme mnohem méně atraktivní obrázek

valuací.

Fed nepřistoupil k normalizaci své monetární

politiky

už minimálně tři

roky, a tak další graf (reálné

úrokové sazby vs. P/E)

naznačuje, že jsou současné valuace neudržitelné.

Jaké

další grafy z dílny Barclays ukazují, že býci to nebudou mít vůbec jednoduché

se dozvíte na Investičním webu

Čtěte také:

Nejhorší centrální bankéři světa

_w60h45_w76h50.jpg)