Pavel Kohout: Laffer v nádrži

V březnu 2010 poklesl příjem státního rozpočtu z nafty o 3,8 %, zatímco objem vybraného mýtného – indikátor intenzity dopravy – meziročně vzrostl o 8,6 %. Tento trend potvrzují i data Českého statistického úřadu, který zjistil, že v prvním čtvrtletí letošního roku klesla spotřeba benzinu a nafty o více než jedenáct procent. Jak je možné, že vybíráme méně na spotřební dani, když u nás jezdí více aut?

Odpověď je více než jednoduchá! Protože vláda v roce 2009 zvýšila její sazbu. Moderní kamiony schopné přejet na jednu nádrž skoro celou Evropu tak tankují kdekoliv, jen ne v Česku. „Největší zájem o tankování naši zákazníci projevili na Slovensku,“ konstatuje Ondřej Pavlík, ředitel DKV Euro Service.

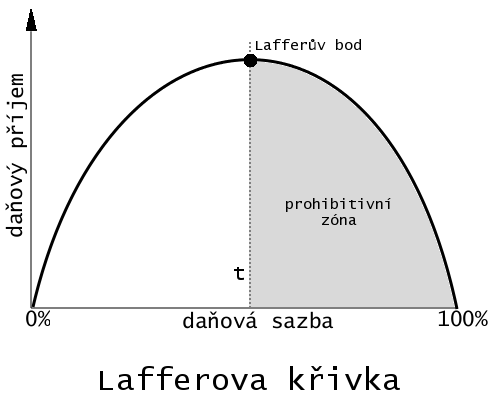

Slyšeli jste někdy o Lafferově křivce? Asi ano, slyšel o ní skoro každý kromě některých politiků. Lafferova křivka udává vztah mezi daňovou sazbou a objemem vybraných daní.

Zdroj: wikipedia

Na nulové sazbě je vybraný objem pochopitelně nulový. Pak roste, ale v určitém bodě objem daňového inkasa vrcholí a dále již jen klesá. V případě daně z nafty je tato technika jednoduchá a legální: tankovat v cizině.

Příklady tranzitních států, které dlouhodobě využívají vysoké elasticity poptávky po motorové naftě ve prospěch svých rozpočtů (Lucembursko, Belgie, Slovinsko či Slovensko, kde nedávné snížení sazby o 25 % přineslo navýšení objemů v prodeji motorové nafty až o 30%), by měly být pro Českou republiku dostatečnou a empiricky ověřenou předlohou.

Laffer a česká skutečnost

Většina publikací o Lafferově křivce se ovšem týká daní z příjmů. Také v tomto případě potvrzují údaje z českého ministerstva financí její fungování. Například v roce 1994 platila sazba daně z příjmu právnických osob ve výši 42 procent. Na příjmech státního rozpočtu se tato daň podílela 22 procenty. V roce 2008 činila sazba DPPO jen 24 procent, ale podíl této daně na příjmech státu vzrostl na 24 procent. Výrazně nižší sazba přinesla vyšší objem vybraných daní. Oranžoví ideologové ať si křičí, ale čísla jsou čísla.

Jak je to se sazbou daně z příjmů jednotlivců? Kritici občas naříkají, že deficit státního rozpočtu byl způsoben zavedením rovné daně. Ano, je pravda, že objem vybraných daní v roce 2008 poklesl v porovnání s rekordním rokem 2007 o 5,4 procenta. Jenomže inkaso z přímých daní klesalo všude na světě – kvůli recesi. V září 2008 již recese postihla český automobilový průmysl a do vybraných daní se to pochopitelně promítlo.

U daně z příjmů fyzických osob (DPFO) lze navíc sledovat zajímavý efekt. O kolik zůstane lidem více peněz na výplatní pásce, o tolik více utratí a zaplatí více DPH. Sledujeme-li součet vybrané DPH a DPFO, zjistíme, že je pozoruhodně stabilní v poměru k vybraným daním i v poměru k celkové výši hrubého domácího produktu. Veřejné rozpočty tedy na snížení mezní sazby DPFO neprodělaly.

Z hlediska finanční stability státu je dobré vědět, že DPH je zdaleka nejstabilnějším zdrojem příjmů. Spotřební daň a daň z příjmů fyzických osob vykazují dvojnásobnou volatilitu neboli proměnlivost. Nejméně spolehlivým zdrojem je pak daň z příjmů firem, která je 4,4 krát volatilnější než DPH. Tyto údaje pocházejí z dat českého ministerstva financí z let 2002–2009, ale podobně to platí i jinde ve světě.

Kalifornské rozpočtové trápení

V extrémní podobě se tom přesvědčila Kalifornie, stát, který je nyní v rozpočtové nouzi. Proč? Daňový systém založený na vysoce progresivní dani z příjmů je ze své podstaty velmi nestabilní a náchylný k propadům v dobách recese. Ta sice již v USA oficiálně skončila, ale příjmy nejbohatší skupiny obyvatelstva stále zaostávají za dobou hojnosti zhruba během let 2004 až 2007.

Jediné procento nejbohatších Kaliforňanů poskytuje 50 % všech příjmů v kategorii daně z příjmů fyzických osob. Poplatníci s ročním příjmem nad 100 tisíc dolarů plní tuto kategorii z 80 procent. Je to stabilní systém? Pochopitelně nikoli. Navíc během let 2005–07 se 2,14 miliónu Kaliforňanů odstěhovalo do jiných států, zatímco se 1,44 miliónu přistěhovalo, uvádí U.S. Census Bureau.

To není dobrý recept na rozpočtovou stabilitu. Naštěstí nová česká vláda nehodlá zavádět progresivní daň z příjmů a české ministerstvo financí se prý pomalu začíná zajímat, jakže to se vztahem daňových sazeb a objemu inkasa vlastně funguje. Lepší pozdě než nikdy.

Poslední zprávy z rubriky Podnikání:

Přečtěte si také:

Příbuzné stránky

- U KOHOUTA společnost s ručením omezeným, zkráceně U KOHOUTA s.r.o. v likvidaci - obchodní rejstřík, úplný výpis

- LAFFERA GROUP s.r.o. - Živnostenský rejstřík

- LAFFERA GROUP s.r.o. , Břeclav IČO 29373808 - Obchodní rejstřík firem

- PAVEL PAVEL s.r.o. , Strakonice IČO 26022591 - Obchodní rejstřík firem

- PAVEL PAVEL s.r.o. - Zdroje dat

- LAFFERA GROUP s.r.o. , IČO 29373808 - data ze statistického úřadu

- PAVEL PAVEL s.r.o. - Živnostenský rejstřík

- Pavel Kohout: Laffer v nádrži

- Pavla Pavlů Mixtajová - rejstříky, události

- PETR PAVEL PAVLA MANIŠOVSKÝ - rejstříky, události

- PAVEL PAVEL s.r.o. - Sbírka listin

- PAVEL PAVEL s.r.o. - obchodní rejstřík, úplný výpis

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

?