Překlápění cyklu

V principu se dá uvažovat o tom, že valuace akciového trhu jdou první, zisky obchodovaných firem se pohybují za nimi (a ty zase předbíhají celou ekonomickou aktivitu). Kde jsme v tomto cyklu nyní a může být dál?

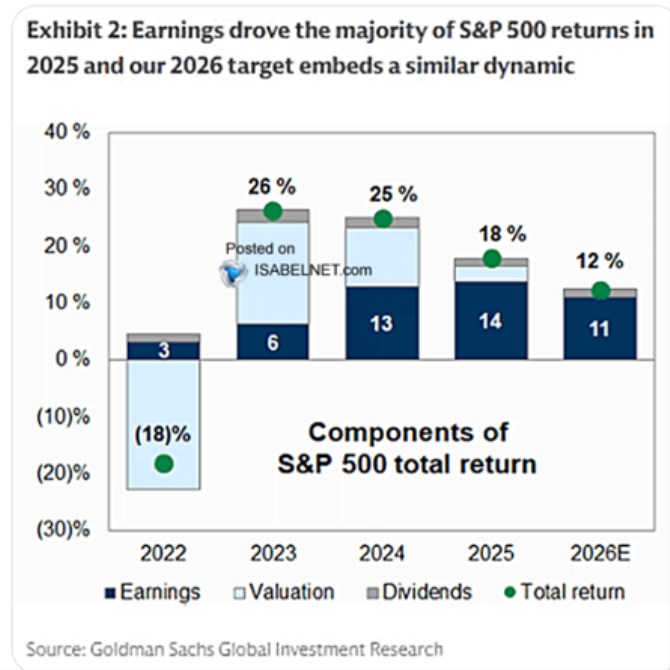

Goldman Sachs v následujícím grafu ukazuje vývoj valuací, zisků a dividend na americkém akciovém trhu. Jinak řečeno, ukazuje, co táhlo nahoru, či dolů ceny a jak ty spolu s vyplácenými dividendami určovaly celkovou návratnost trhu. V podstatě tu vidíme část cyklu odpovídajícímu výše zmíněnému:

Po propadu valuací v roce 2022 přišel jejich prudký růst, zatímco zisky se zvyšovaly pomalejším tempem. Role se ale postupně prohazovaly, v minulém roce k celkové návratnosti už dominantně přispívaly zisky, valuace hrály mnohem menší roli. Pro rok příští pak Goldman Sachs čeká celkovou 12 % návratnost, kde 11 procentních bodů zajistí zisky, valuace nic nepřidají, ani neuberou:

Zdroj: X

Pokud by doposud pozorovaný v podstatě učebnicový vývoj pokračoval dál, valuace by začaly z celkové návratnosti postupně ubírat, zisky by jí držely nahoře a po čase by se přidaly ke směru valuací. Ty už by ale v té době zase flirtovaly s opětovným obratem směrem nahoru. Na blížící se pokles valuací přitom nepoukazuje jen samotný cyklus, ale i to, kam se během jeho předchozí fáze dostaly – pohybují se na mimořádně vysokých úrovních. Ovšem tento cyklický pohled není v současné době ani zdaleka dostatečný, protože na trhu hrají významnou roli strukturální síly. Tedy očekávání spojená s novými technologiemi.

Ani strukturální vývoj ale podle mne není to, co by valuace drželo na nějakém novém normálu valuací pohybujícím se výrazně nad 20 (u poměru cen k ziskům). Čímž se dostávám k tomu, o čem jsme tento týden již hovořili – valuace mohou klesat přes nižší ceny, či vyšší zisky. Trhy samozřejmě počítají s druhou možností (jinak by ceny šly dolů již nyní). Ukazoval jsem tu scénář, kdy by akcie vynášely cca požadovanou návratnost a valuace by klesaly k nějakému historickému standardu. Stačí na to například „jen“ cca 10 % růst zisků po dobu cca sedmi let (viz v předchozí úvahy z tohoto týdne).

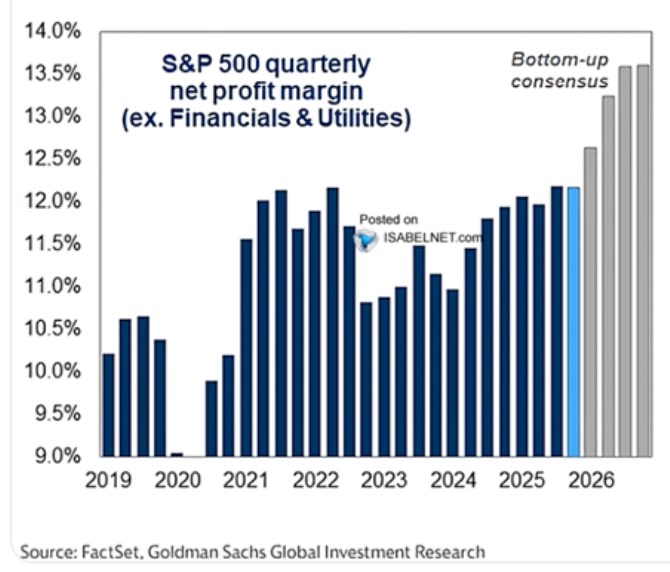

Dnes bych k uvedenému dodal následující graf s vývojem ziskových marží amerických obchodovaných společností. Tedy historickým a očekávaným „konsenzem“ (fakticky nic takového neexistuje, jde o průměr očekávání). V grafu mimo jiné vidíme, že firmy byly po roce 2020 schopny prudce zvýšit své marže a to vysoko nad ty z roku 2019 – ve vysoko inflačním prostředí společnosti dovedly zvýšit rozdíl mezi jednotkovými náklady a prodejními cenami. Což mimochodem dost vypovídá o tom, jaké povahy byla tehdejší inflace.

Zdroj: X

V grafu ale hlavně vidíme, že podle očekávání by marže měly dál stoupat do historicky mimořádných výšin. Což by zapadalo do celkového obrázku prudce rostoucí produktivity, slabšího trhu práce a nízkých mzdových tlaků. A tudíž nadále rostoucího podílu zisků na celkových příjmech. Co dodat? Možná to, že dlouhodobým ideálem by i pro akcie neměla být extrémní nerovnováha, ale směřování k celkové ekonomické rovnováze.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Je průběh aktuálního čtyřletého cyklu Bitcoinu ještě vůbec cyklem - odpovídá analytik Willy Woo

- 160 let ekonomických cyklů: převážně úspěch

- TV Nova odvysílá díl z cyklu Soukromé pasti, oceněný na festivalu v La Rochelle

- Cyklus o Horákové v Ponrepu

- Jak posoudit výhodnost investičního životního pojištění? + srovnání trhu (z cyklu IŽP 2.část)

- Úspěch a pád krále prašivých dluhopisů (z cyklu

- BU BU BU aneb (ne)výhodný odkup pod psychickým nátlakem?!? (z cyklu Jak napálit minoritní akcionáře)

- Dolar drží zisky po spekulacích že je na dohled konec cyklu snižování sazeb v USA

- Maďarská centrální banka ukončila cyklus snižování sazeb

- Ukončení cyklu snižujících se sazeb v Maďarsku pomohlo forintu

- Zprávy o zlatě - Komoditní cyklus zlata a stříbra v letech 1975-2015

- Cyklus se otáčí, EM jsou na začátku býčího trhu

Prezentace

09.01.2026 Nečekejte na „správný moment“: 5 rad jak…

08.01.2026 Výrobou dřevěných pelet vzniká moderní palivo

Okénko investora

Petr Lajsek, Purple Trading

Způsobí Írán další ropný šok? Je nyní nejlepší možnost natankovat?

Jakub Petruška, Zlaťáky.cz

Zlato po rekordním roce 2025: proč může zůstat silné i v roce 2026

Miroslav Novák, Citfin

Nezaměstnanost na dohled 5 %, ale pro rok 2026 se rýsují pozitivní vyhlídky

Olívia Lacenová, Wonderinterest Trading Ltd.

Fed přináší jestřábí snížení sazeb: Pokles úroků s jasným varováním!

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Růstový trh dozrává. AI bublina a úvěrové riziko jej může ukončit

Jiří Cimpel, Cimpel & Partneři