Rozvod Evropy a USA kvůli Grónsku

V poslední době sledují investoři, analytici, komentátoři i veřejnost s znepokojením nezvykle agresivní rétoriku americké administrativy vůči evropským spojencům. V centru sporu stojí Grónsko – zaledněný ostrov s přibližně 55 000 obyvateli. Nejde o první případ, kdy USA – a konkrétně Donald Trump – požadují kontrolu nad Grónskem. Nikdy však nebyly Spojené státy tak odhodlané ostrov ovládnout, zatímco Evropa trvá na zachování statusu quo a odmítá jakékoli územní změny.

Může být Atlantik svědkem eskalace? A co činí Grónsko tak důležitým, že by kvůli němu mělo dojít k dalšímu zhoršení vztahů mezi USA a Evropou?

Grónsko – ne jen led a sníh?

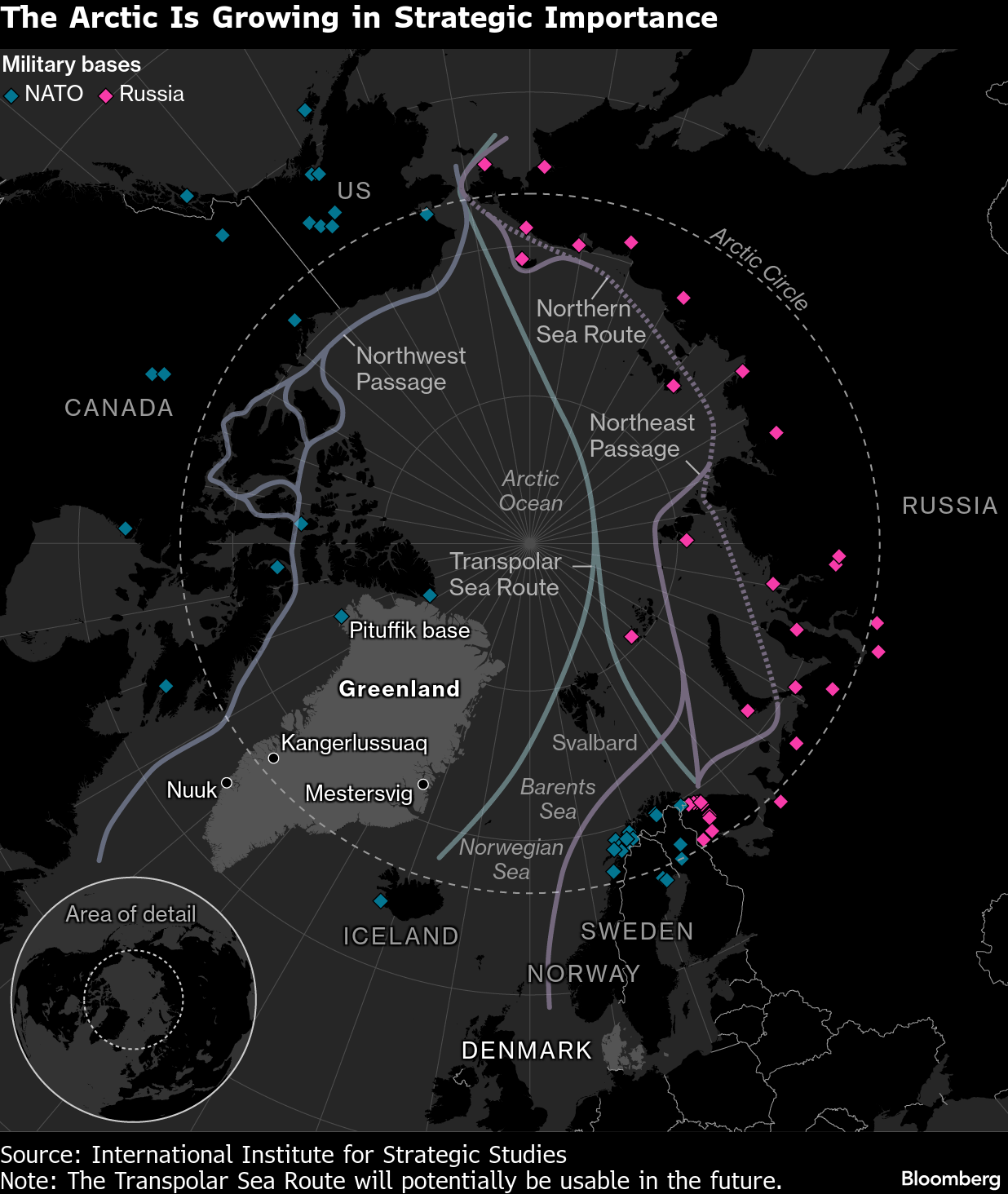

USA odkazují na svou bezpečnost a tvrdí, že kontrola nad ostrovem je nezbytná pro národní bezpečnost. Problém spočívá v tom, že USA již mají vojenskou základnu v Pituffiku. Navíc USA v současnosti profitují ze spolupráce se státy NATO při monitorování Atlantiku a Arktického kruhu. V době satelitů, radarů s přesahem za horizont a pokročilých sonarových systémů je rozšiřování infrastruktury v Grónsku nejen zbytečné, ale až absurdní. Stejně tak absurdní jsou i tvrzení o hrozbě „převzetí“ Grónska ze strany Ruska nebo Číny.

Zdroj: Bloomberg Finance

Dalším bodem sporu jsou potenciální arktické obchodní trasy, ale i zde analytici i političtí představitelé narážejí na vnitřní rozpory. Kdo by tyto budoucí trasy vůbec využíval? USA prosazují izolacionistickou politiku a vedou obchodní válku se svými největšími partnery – EU a Čínou. Evropě plně vyhovují trasy přes Atlantik, Suezský průplav a Panamský průplav, zatímco Rusko prochází ekonomickou katastrofou a prakticky zmizelo z globální ekonomické mapy. Je tedy důvod někde jinde?

Krize vzácných zemin zasáhla rozvinuté trhy jako lavina, která se valí rychlostí želvy. Všichni účastníci a rozhodující činitelé čekali s přiznáním problému až do chvíle, kdy Čína pohrozila, že využije stávající závislosti jako nástroj nátlaku.

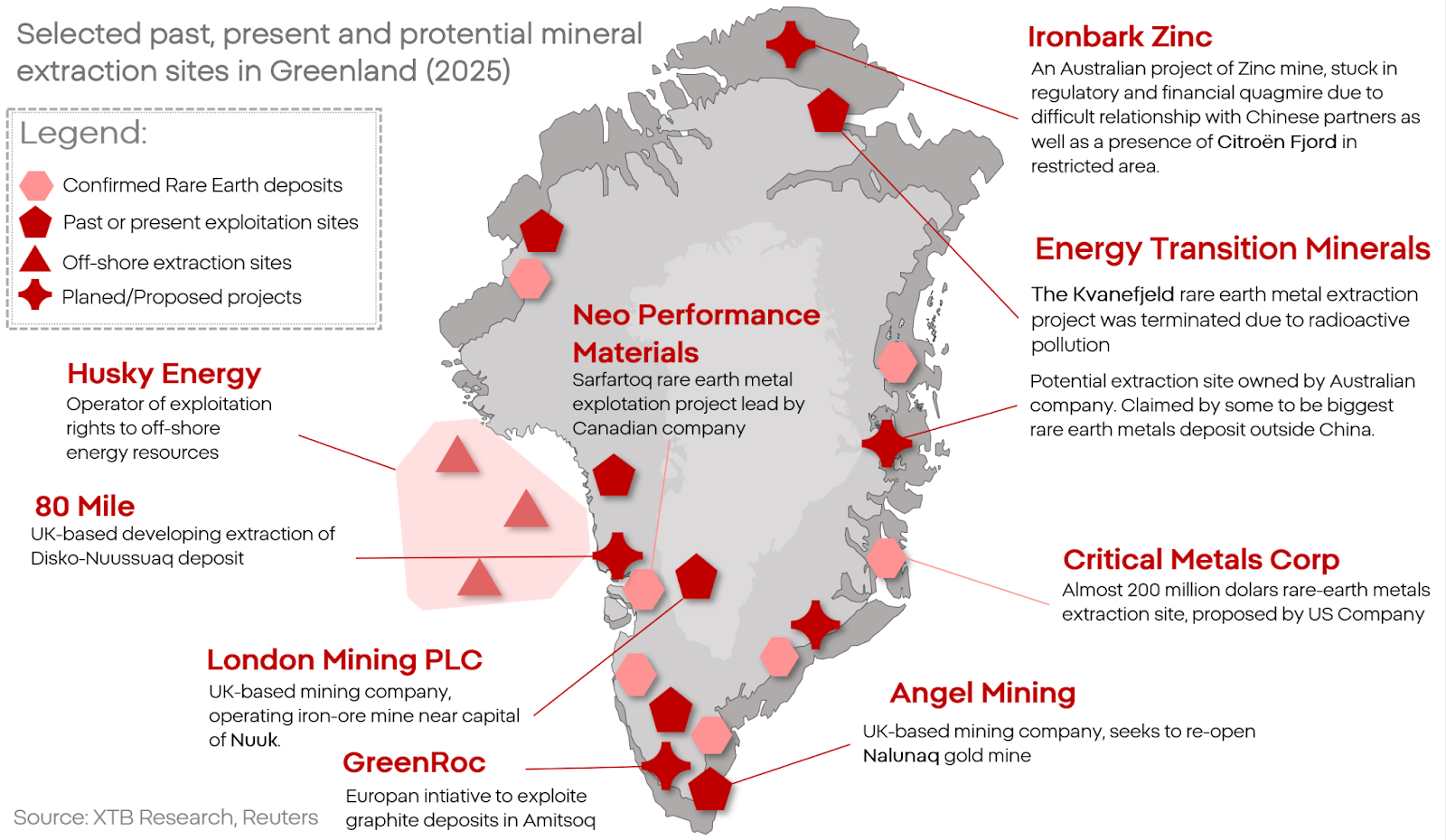

V tomto světle mnozí poukazují na zdánlivě zřejmý fakt – přítomnost obrovských ložisek mnoha nerostů (včetně tzv. vzácných zemin) na ostrově. Toto pozorování je však velmi povrchní. Grónsko sice skutečně disponuje rozsáhlými ložisky různě strategických surovin, avšak USA jako velká země má mnohem větší zásoby na svém vlastním území. Ať už jde o Skalisté hory, Mohavskou poušť, Aljašku nebo severní tajgu – tato naleziště jsou mnohem přístupnější než cokoli v Grónsku. Grónsko se nachází v arktickém kruhu a 80 % jeho povrchu pokrývá ledová pokrývka. Tato ložiska jsou natolik nepřístupná, že těžba zlata či diamantů zde není ekonomicky životaschopná. A to ani nezohledňujeme skutečnost, že USA nedisponují kapacitami pro rafinaci těchto surovin.

Jiní tvrdí, že nejde o těžbu, ale o kontrolu nad surovinami. Například Čína v roce 2021 získala 12% podíl v dole Kvanefjeld v Grónsku. Ani toto vysvětlení však neobstojí. Těžba v dole Kvanefjeld byla zastavena kvůli radioaktivní kontaminaci a většina těžebních projektů v oblasti je teprve ve fázi plánování. Navíc Čína již ovládá přibližně 80 % trhu se vzácnými zeminami. Změnilo by něco, kdyby byla odříznuta od zatím nevytěžených zásob v Grónsku? Nic tomu nenasvědčuje.

I ty nejkonzervativnější pokusy o těžbu v oblasti by vyžadovaly obrovské investice a technologie, kterými USA nedisponují. Kdo takovou technologii má – a současně nemá vlastní zásoby? Evropa těmito zdroji nedisponuje, přičemž odborníky na jejich těžbu jsou například Velká Británie a skandinávské země – včetně Dánska, které je aktuálním vlastníkem Grónska. Za zmínku stojí, že ostrov obsahuje 37 z 50 klíčových minerálů podle evropské strategie CRMA.

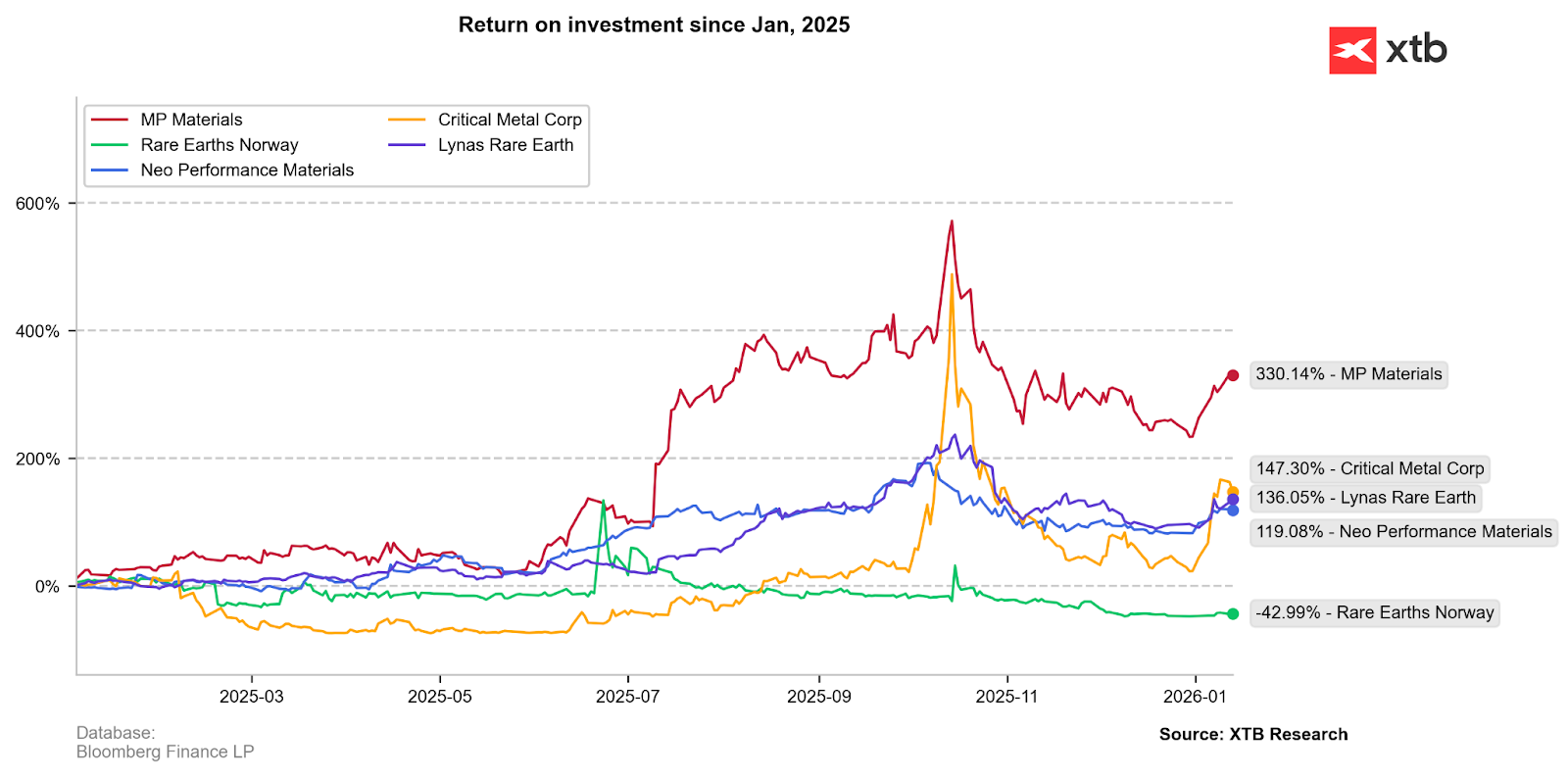

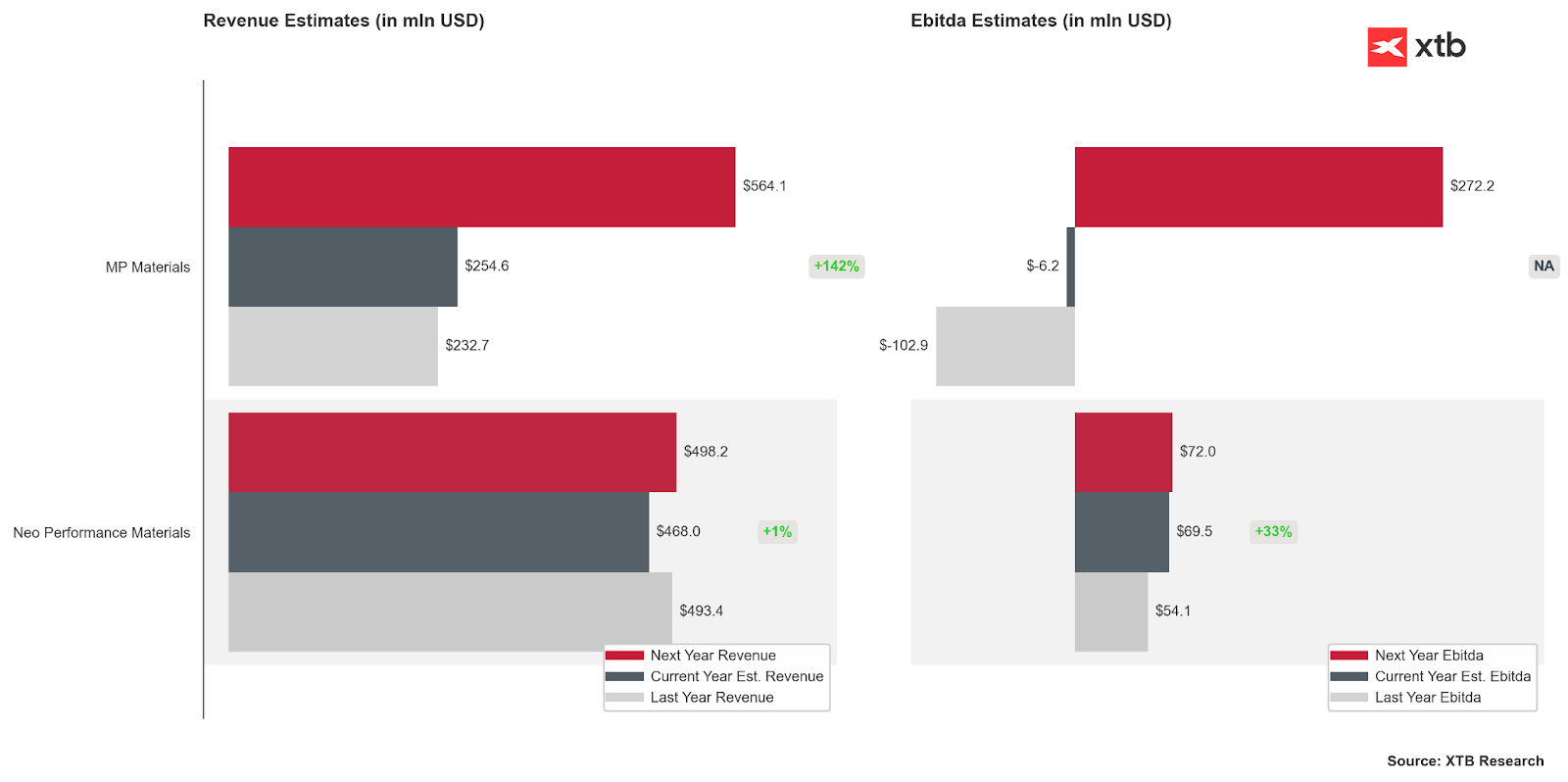

Společnosti zabývající se vzácnými zeminami zažívají velmi silné období. Je to začátek růstu, nebo už jeho vrchol?

Americké firmy na trhu vzácných zemin rostou rychleji a očekávání jsou u nich nejvyšší. Budou štědré dotace a investice stačit k dohnání konkurence?

Plamen konfliktu a stín závislosti

Donald Trump je muž, který dovedl šest firem k bankrotu. Není důvod se domnívat, že rozumí tomu, co tvoří sílu organizace nebo kde leží její hodnota. Dnes tou „firmou“ nejsou kasina či hotely, ale USA a NATO. Mnoho komentátorů je přesvědčeno, že i nejnerovnovážnější a nejnekompetentnější prezidentská administrativa v USA nepřevrátí pilíř americké pozice – NATO. Tato jistota však není sdílena například Johnem Boltonem, který byl vícekrát poradcem pro národní bezpečnost ve Východním křídle.

Současná americká administrativa nevnímá Evropu jako spojence a partnera. Vidí ji jako protivníka, ne-li nepřítele. Nejde o domněnku, ale o jasně definovanou „novou bezpečnostní politiku“ USA od roku 2025. K věci: Evropa má celou řadu strategických a strukturálních výhod oproti USA, a „strašák“ v podobě ruské armády – který umožňoval USA prosazovat svou politiku z pozice síly – zhubl na stepech Ukrajiny. Americká ekonomika se stále hůře daří, a antagonizovaní spojenci stále častěji zpochybňují, zda je pozice USA v globální rovnováze sil oprávněná.

USA chtějí obklíčit Evropu – strategicky i ekonomicky. Grónsko je výchozím bodem tohoto plánu. Trump a jeho stoupenci chtějí zahraniční politiku postavit na předpokladu, že Evropa je „slabá“. To však nemohou udělat, když strukturální a strategické závislosti stále ve velké míře favorizují Evropu. Slon v místnosti, který si stále více lidí začíná uvědomovat, je ASML.

Bez strojů ASML neexistuje Nvidia, Intel ani TSMC. Litografické stroje ASML jsou nejsložitějším systémem, jaký kdy lidstvo postavilo. USA i Čína jsou o roky, ne-li desetiletí pozadu za schopnostmi této evropské společnosti. Tento systém je také velmi odolný vůči pokusům o technologickou krádež.

SWIFT systém. Ačkoliv jsou USA stále považovány za finanční centrum světa, SWIFT je evropský systém. To však není konec evropské finanční výhody. Evropský dluh je nižší než ten americký (v poměru k HDP). Evropa drží významnou většinu svého dluhu doma, což o USA nelze říci. Navíc asi 20 % veškerého amerického dluhu drží dnes Evropané. Evropa je také mocností v řadě specializovaných chemických a precizních průmyslových produktů – produktů, o kterých většina lidí nikdy neslyšela, ale bez kterých by se montážní linky a dílny na celém světě mohly během noci zastavit.

V USA se stále častěji hovoří o údajné americké vojenské nadřazenosti jako konečném argumentu. Tato výhoda je reálná, ale je mnohem menší, než naznačuje veřejné vnímání či američtí tvůrci politik. Výhoda USA je převážně kvantitativní a jen u vybraných typů sil. Technologicky jsou obě strany podobné, ale v tréninku vedou Evropané. Cvičení jako „Mission Command,“ „Red Flag“ nebo „Joint Warrior“ jsou jen hlasité příklady. Posledních 30 let znamená sérii ponížení a porážek pro USA v většině simulovaných konfrontací s evropskými silami. Američané stále nejsou střízliví po svém úspěchu ve Venezuele. Zdá se, že zapomínají, že boj s neregulérnými silami zkrachovalé diktatury v Jižní Americe není totéž jako boj s nejlepšími vojáky na světě v jejich přirozeném prostředí. Dánsko si to pamatuje – v reakci na otevřené hrozby uvedlo, že „vystřelí první a budou se ptát později“.

Co to znamená pro trhy a firmy?

Americká politika nyní nevypadá jako mapa, ale jako ruletové kolo. Může se zcela změnit ze dne na den. Nicméně vynořilo se bezprecedentní riziko. Ať už se situace vyvine jakkoli, stojí za to podívat se, co může současný stav znamenat pro trh. V první řadě lze očekávat, že Evropa v důsledku bezprecedentních hrozeb může přijmout ještě „totálnější“ cestu rozšiřování svých ozbrojených sil a obranného průmyslu. Může se rychle ukázat, že současná rekordní valuace firem jako Rheinmetall či Hensoldt má stále prostor pro růst.

Slabost dolaru.

Pozice dolaru jako rezervní měny je stále hlasitěji zpochybňována tváří v tvář vzniku nových „těžišť“ ve světové politice a ekonomice. To je však nejmenší problém americké měny. Donald Trump otevřeně oznámil, že další předseda Fedu by měl realizovat jeho politiku spíše než se soustředit na ochranu hodnoty měny nebo stabilitu finančního systému. Navíc čím dál konfrontačnější kurz vůči zbývajícím několika spojencům, tváří v tvář sprintujícímu dluhu a deficitu, vyvine tlak na atraktivitu amerických dluhopisů a tedy i dolaru samotného.

V důsledku rostoucí rivality mezi USA a Evropou – primárně, ale nejen v ekonomické dimenzi – lze očekávat, že Evropa se pokusí posílit firmy a sektory, kde má strukturální výhodu nebo ji může získat za umírněné náklady. Mezi zralé společnosti, které mohou být příjemci úlev, nových dohod, dotací nebo jiných forem podpory, patří: ASML, Siemens, Novo Nordisk, BASF, AstraZeneca, Roche Holding, SAP, Ericsson nebo Bosch. Tam, kde má Evropa potenciál úplné nezávislosti a časem převzít tržní podíl od USA a Číny, jsou polovodiče a baterie.

Evropské burzy již mají řadu společností připravených na další rozvoj, jako VARTA AG.

Evropské automobilky, které se čím dál více potýkají s výrobou a prodejem zmíněných aut, se mohou k tomuto trendu připojit. Volkswagen Group, BMW i Daimler již mají aktivní týmy pro návrh a výrobu pokročilých baterií a výkonových systémů.

DAXEX.DE (D1)

DXSE.DE (D1)

Zdroj: xStation5

Evropské průmyslové a zdravotnické společnosti – po několika čtvrtletích prudkých korekcí – čím dál sebevědoměji udržují růstové kanály.

Kdo by mohl ztratit jako první? Zde stojí za připomenutí kauza „Freedom fries“. V roce 2001 USA napadly Afghánistán a v roce 2002 převzaly kontrolu v Iráku. To vyvolalo ostrou kritiku z mnoha politických center, z nichž nejvýznamnější a nejhlasitější byla Francie.

Veřejnost v USA byla natolik pobouřena pokusem zpochybnit „válku proti teroru“, že se zespodu zrodila iniciativa na přejmenování „French fries“ na „freedom fries“. Co tato anekdota znamená v kontextu současné rivality? Jedním z nejviditelnějších projevů evropské kultury a řemeslné zručnosti v USA jsou tzv. „luxusní značky“ jako LVMH, Hermes nebo Kering. Není těžké si představit scénář, v němž by – v kontextu rostoucího napětí a čím dál ostřejší rétoriky – USA mohly přistoupit k omezením nebo bojkotům produktů těchto společností.

MC.FR (D1)

Zdroj: xStation5

Luxusní společnosti se také vracejí k růstovým trendům – dokážou si je udržet? )

Je důvod se obávat?

Přímá či nepřímá konfrontace mezi USA a Evropou by byla katastrofou pro trhy i celý svět. Jaké jsou skutečné náznaky, že – nebojme se použít slovo – hrozby ze strany USA nejsou jen vyjednávací taktikou?

?? Americká základna v Grónsku

V roce 2023 byl název základny změněn z „Thule“ na „Pituffik“, což je slovo z jazyka grónských Inuitů, kteří tvoří asi 80 % obyvatelstva. Základna změnila název po 70 letech. Současně v roce 2024 bylo velení převedeno na tzv. „Space Force“ – zcela novou větev ozbrojených sil vytvořenou Trumpem během jeho prvního funkčního období. To poskytlo možnost obsadit její vedení loajálními osobami. Je to všechno jen náhoda?

USA se také otevřeně angažují v podvratných aktivitách:

-

Snahy ovlivňovat nálady obyvatel ostrova.

-

Organizování separatistických hnutí.

-

Dokonce nabízení sociálních transferů výměnou za změnu příslušnosti.

?? Polární eskalace však nepřichází jen ze strany USA.

Dánsko – stejně jako většina evropských zemí – zvýšilo obranné výdaje na úrovně nevídané po desetiletí, možná nejvyšší v historii. Zarážející je, že i přes pravidelné, nelegální narušení dánských vod a vzdušného prostoru ruskými loděmi a drony, bylo více než 6 miliard USD investováno do rozšíření a modernizace arktických sil. Další členové evropské části NATO nejsou pasivní. Francie, Německo a Velká Británie aktuálně vyjednávají o zvýšení počtu jednotek umístěných na ostrově, nebo už přistupují k jejich přesunu.

Touha USA anektovat Grónsko existuje v americké politice již od 80. let 19. století.

Donald Trump je politikem, který je v USA stále méně populární a v zahraničí vesměs neoblíbený. Je možné, že některé složky amerického establishmentu mohou využít republikánského prezidenta (nyní ve druhém funkčním období), jeho imperiální ambice a odpor hnutí „MAGA“ vůči Evropě a NATO, aby se pokusily získat kontrolu nad ostrovem a/nebo znovu získat dominanci nad Evropou, kterou USA ztratily. Tento scénář je nepravděpodobný, ale na začátku tohoto roku přestal být fantazií – a stal se rizikem, které je třeba ocenit.

X-Trade Brokers (XTB) je mezinárodní brokerský dům, který poskytuje profesionální podmínky pro obchodování CFD na forex, indexy, komodity, kryptoměny a pro investování do akcií a ETF. Své služby neustále zdokonaluje, o čemž svědčí řada mezinárodních ocenění a potvrzují to i tuzemská ocenění Broker roku a Forex broker roku, získaná opakovaně na Investičním summitu MoneyExpo. Pro své klienty nabízí XTB poskytuje profesionální obchodní platformy xStation 5 s integrovanou kalkulačkou, bezplatné vzdělávání, 24h zákaznickou podporu, bezplatné vzdělávání a denní zpravodajství z finančních trhů.

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 71 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků.

Poslední zprávy z rubriky Politika a události:

Přečtěte si také:

Příbuzné stránky

- Daňové přiznání k dani z příjmů fyzických osob 2019 včetně změn kvůli koronaviru

- Srážková daň 2020 - daň vybíraná srážkou, změny kvůli koronaviru

- Silniční daň v roce 2020, posunutí placení záloh kvůli koronaviru

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- Akcie USA - americké akcie

- 12.h - Evropa se propadá kvůli technologiím, euro slabší, ropa slabší kvůli zásobám v USA, BCPP také oslabuje

- Dojde kvůli Iráku k roztržce Evropa vs. USA ?! Jde o hodně

- 12.h - Evropa se těší na prodloužení QECB, eurodolar nejistý, ropa roste díky zásobám v USA, BCPP klesá kvůli Monetě

- 12.h - Evropa roste, měny nejisté, ropa klesá kvůli počtu vrtů v USA, BCPP v plusu díky ČEZ a Erste

- ČR - souhrn 2.5. - optimismus z USA do Evropy příliš nezasáhl kvůli Ukrajině, enormně slabá likvidita BCPP

- Souhrn 6.4. - Evropa a USA se obávají obchodních válek, slabá americká makra pomohla euru, ropa v minusu, BCPP v minusu kvůli Erste

- Ranní komentář: Výnosy v Evropě i v USA znovu výrazně klesají, libra ztrácí kvůli výhledu pro sazby

Prezentace

09.01.2026 Nečekejte na „správný moment“: 5 rad jak…

08.01.2026 Výrobou dřevěných pelet vzniká moderní palivo

Okénko investora

Petr Lajsek, Purple Trading

Způsobí Írán další ropný šok? Je nyní nejlepší možnost natankovat?

Jakub Petruška, Zlaťáky.cz

Zlato po rekordním roce 2025: proč může zůstat silné i v roce 2026

Miroslav Novák, Citfin

Nezaměstnanost na dohled 5 %, ale pro rok 2026 se rýsují pozitivní vyhlídky

Olívia Lacenová, Wonderinterest Trading Ltd.

Fed přináší jestřábí snížení sazeb: Pokles úroků s jasným varováním!

Ali Daylami, BITmarkets

Mgr. Timur Barotov, BHS

Růstový trh dozrává. AI bublina a úvěrové riziko jej může ukončit

Jiří Cimpel, Cimpel & Partneři