Německý dluhový obrat a americký tah na italský dluhový „standard“

Německo provedlo velký fiskální obrat a to by mělo posunout i jeho dluhovou trajektorii z dosavadního poklesu směrem k růstu. Již jsme se dívali na to, jak by se vládní finance měly podle scénářů Natixisu vyvíjet ve UK a ve Francii. Tedy v zemích, na které je v této oblasti nyní hleděno s většími, či menšími obavami. Co Německo, které doposud představovalo určitý protipól? K tomu přidáme stejný pohled na Itálii, která v oblasti vládních dluhů patří k nejzadluženějším na světě.

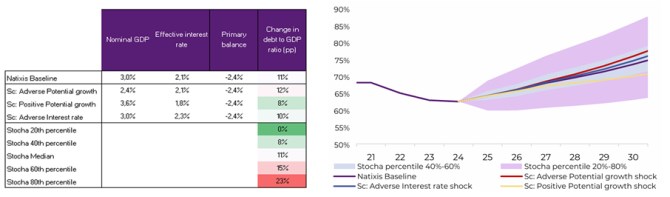

Scénáře Natixisu pro Německo shrnuje dnešní první obrázek. Opět jsou v něm základní vstupní proměnné ovlivňující další vývoj poměru vládních dluhů k HDP, tedy potenciální růst, sazby u dluhů a primární rozpočtová bilance (hospodaření vlády před započtením úroků). Ve všech scénářích míří míra zadlužení nahoru a láme se tudíž dosavadní klesající trend se dnem něco nad 60 % HDP.

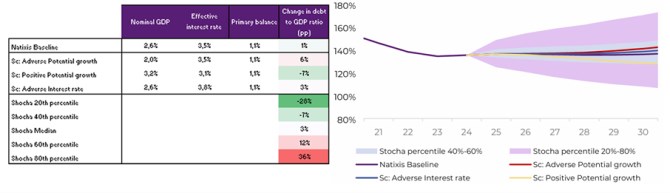

Co zmíněná Itálie? Ta je v určitém smyslu protipólem Německa – jeho dluhy rostou, ale jsou a v roce 2030 budou stále poměrně nízko. Italské dluhy jsou mnohem výš, ale podle scénářů Natixisu by se měly v podstatě stabilizovat. A protipóly jsou to i na další rovině: Ekonomové Natixisu počítají s italským potenciálním růstem mezi 2 – 3,2 %, což je celkově níž, než v případě Německa. A italské sazby jsou zde mezi 3,1 – 3,8 %, což je zase výrazně výš, než u Německa. Na této rovině jde tedy o dluhově ne moc přívětivé prostředí. Ovšem italská vláda by podle Natixisu měla dosahovat primárního přebytku (!) ve výši 1,1 %.

Jak jsem psal, italská a německá dluhová dynamika představují určité protipóly a to i na rovině růstu, sazeb a primární bilance. Jednoduchou extrapolací bychom pak mohli dospět k závěru, že Německo by se při popsané dynamice dostalo na italskou úroveň dluhů k HDP někdy za 40 let. Italské desetileté vládní dluhopisy se přitom nyní obchodují s prémií nad výnosy německých obligací dosahující asi 0,8 procentního bodu. K tomu ještě pro zajímavost dodám, že podle predikcí americké CBO by americké vládní dluhy měly v poměru k HDP dosáhnout italského „standardu“ zhruba mezi lety 2040 – 2050. Ovšem s tím, že jejich růst bude dál pokračovat.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Dolar, Americký dolar USD, kurzy měn

- USD, americký dolar - převod měn na CZK, českou korunu

- Akcie USA - americké akcie

- Americký dluhový pat pokračuje, návrh na zvýšení dluhového stropu neprošel Senátem

- ČS - koment 28. 7. - porostou české sazby, německá inflace i americký dluhový strop

- Nekótované akcie a jiné CP obdobné akciím a dluhové CP (dluhové) - ekonomika ČNB

- Dluhový poradce/dluhová poradkyně - nabídka práce

- Dluhový poradce/ dluhová poradkyně - nabídka práce

- Dluhové CP (Dluhové cenné papíry, pohledávky a vklady podle sektorů»Pobočky zahraničních bank) - ekonomika ČNB

- Dluhové CP (Dluhové cenné papíry, pohledávky a vklady podle sektorů»Banky celkem) - ekonomika ČNB

- Dluhové CP (Dluhové cenné papíry, pohledávky a vklady podle sektorů»Střední banky) - ekonomika ČNB

Prezentace

29.04.2026 FunOn Park spouští limitované předplatné se…

28.04.2026 Xiaomi nebo iPhone? Nový typ mobilu, nebo…

27.04.2026 Pomoc při cukrovce prvního typu podpoří…

Okénko investora

Jakub Petruška, Zlaťáky.cz

Rozkol ve Fedu a konec éry Powella: co přineslo dubnové zasedání

Petr Lajsek, Purple Trading

Pohonné hmoty budou dále zdražovat! Jak se promítne nová metodika výpočtu zastropování?

Olívia Lacenová, Wonderinterest Trading Ltd.

Miroslav Novák, Citfin

Dvouciferná inflace není žádná legrace, ale v ČR nyní zatím naštěstí nehrozí

Štěpán Křeček, BHS

Revoluce v českém maloobchodě odstartovala. Bude mít úspěch?

Jiří Cimpel, Cimpel & Partneři