Na důchod je třeba myslet včas: Pár set tisíc už totiž nestačí

Stárnutí populace se má po roce 2030 výrazně zrychlit. Podle prognóz ČSÚ budou v roce 2050 senioři tvořit více než 30 % české populace. A to je obrovská zátěž pro státní rozpočet v oblasti důchodového systému.

Nezbývá proto, než se, vedle státní dávky, spolehnout též na vlastní úspory.

Milion korun jako minimum

"Je dobré mít na penzi připraven alespoň milion korun, ideálně více," říká Martin Novák, hlavní analytik Broker Consulting. Zdůrazňuje i důležitost včasného začátku spoření: "Především je potřeba začít s odkládáním peněz stranou co nejdříve."

Mnoho lidí se mylně domnívá, že jim na důchod postačí rezerva v řádu několika set tisíc korun. "To je velký omyl! Situace se sice zlepšuje, ale stále máme k optimu daleko. Mnoho lidí spoléhá primárně na státní důchod, se kterým bychom až tak moc počítat neměli. Ano, nějaký důchod dostaneme, ale otázkou je, co si za něj budeme moci koupit," upozorňuje Novák.

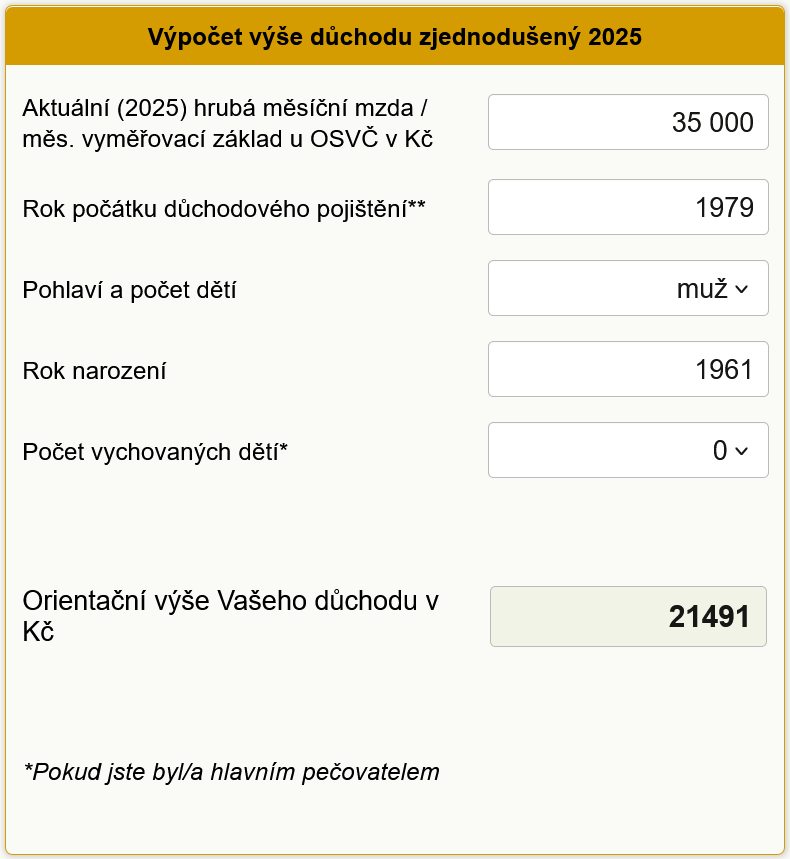

Kolik let ještě máte do důchodu, a tím pádem na vytvoření finanční důchodové rezervy? Jak se teď důchod počítá? Zjistíte tady: v přehledovém článku o pravidlech důchodů.

Jak efektivně spořit na stáří?

Základem přípravy na důchod je pravidelné odkládání části příjmů. Martin Novák doporučuje: "Dávejte si stranou minimálně desetinu čistého příjmu. Pokud si to momentálně nemůžete dovolit, začněte s nižší částkou, a postupně ji navyšujte."

Klíčem k úspěšnému finančnímu plánování je schopnost představit si svou budoucnost. "Pokud mám jasnou představu o tom, jaký život chci v důchodu mít a jaké cíle si chci splnit, je snazší najít správnou strategii a udržet finanční disciplínu," vysvětluje Novák.

"Chci v důchodu jezdit alespoň jednou ročně na dovolenou? A cestovat po světě? Budu potřebovat prostředky na opravy své domácnosti, rodinného domu nebo chaty? Budu si chtít třeba koupit nový automobil? To jsou jen některé cíle, na které mi penze od státu prostě nebude stačit," dodává analytik.

Čas hraje ve váš prospěch

Pro efektivní přípravu na důchod je nezbytné nejen stanovit si jasné cíle, ale také se jasně zorientovat v čase a svých možnostech: Kolik mi je let? Kolik času mám na přípravu na důchod? Kolik si mohu měsíčně odkládat stranou?

"Nejde ani tak o to, do jakého produktu své peníze vložíte, ostatně těch je na českém trhu opravdu pestrá paleta – od spořicích produktů a stavebního spoření, přes termínované vklady, až po různé fondy. Důležitější je vědět, jakou částku budete na konci potřebovat, a podle toho nastavit výši měsíční investice," doporučuje Novák.

Projděte si přehled aktuálních produktů, v nichž se dá střádat na penzi.

Konkrétní příklad ilustruje sílu času: chcete-li mít v důchodu milion korun při ročním šestiprocentním zhodnocení, stačí vám investovat 1 000 korun měsíčně po dobu 30 let. Jestliže ale máte na přípravu už jen 15 let, musíte měsíčně odkládat 3 500 korun (a nikoliv 2 000, jak by se mohlo na první pohled zdát). Rozdíl vyvolává složené úročení, jehož vliv se v čase zvyšuje.

DPS nebo DIP? Ideálně obojí

V současné době máme víc možností, jak si spořit na důchod. Mezi nejpopulárnější patří doplňkové penzijní spoření (DPS) a jeho starší verze: penzijní připojištění (PP). Od loňského roku přibyla novinka v podobě dlouhodobého investičního produktu (DIP).

"Klienti si v režimu DIP mohou vybírat ze zhruba 2 500 podílových fondů, takže každý si může najít řešení, které odpovídá jeho životní situaci, rizikovému apetitu a investičnímu nastavení. Oproti doplňkovému penzijnímu spoření, které nabízí pouze 3 až 4 investiční strategie, je to obrovská výhoda," vysvětluje Martin Novák přínosy nástroje DIP.

DPS nabízí státní podporu až 340 korun měsíčně při příspěvku alespoň 1 700 korun. DIP (stejně jako DPS) umožňuje daňovou úsporu až 48 000 korun ročně (v součtu za oba produkty). "DIP je bezesporu velmi užitečný nástroj a jeho zavedení kvituji, protože Češi se musí na důchod připravovat sami. Nelze ale říct, že je lepší, nebo horší než klasické penzijko, záleží totiž na konkrétní situaci každého klienta," říká Novák.

Podle analytika je ideální kombinovat oba produkty: DPS pro získání státní podpory a DIP pro dynamičtější investiční strategii, s úlevou na dani z příjmu. Výběr z DIP se (po časovém testu) nemusí danit, a to umožní i dynamičtější využití úspor. Naproti tomu z penzijka může v důchodu chodit pravidelné přilepšení k penzi (abyste se i tady mohli dani vyhnout).

Hlavní poselství je jasné: s vytvářením rezervy na stáří je třeba začít co nejdříve. Platí, že čím dříve začneme, tím větší finanční polštář si na důchod vytvoříme.

Lenka Rutteová

Lenka se zaměřuje na projekty v oblasti podpory finanční gramotnosti, zejména v osobních financích. Tématy, kterým se věnuje, jsou zejména půjčky, spoření, banking, kolektivní investování, či pojištění, zkrátka vše, v čem by se měl běžný občan být schopen (po finanční stránce) zorientovat. Během doktorátu na EkF VŠB-TU Ostrava a po jeho získání působila jako odborný asistent na téže fakultě, po mateřských dovolených se již plně věnuje psaní textů převážně z oblasti financí. Potkáte ji v magazínech zaměřených na finanční gramotnost, například na Hyperfinance.cz.

Bezvafinance s.r.o.

Společnost Bezvafinance s.r.o. je samostatným online zprostředkovatelem spotřebitelských úvěrů s licencí od České národní banky, soustředí se však i na ostatní osobní finance - ať už je to půjčka, hypotéka, spoření nebo pojištění. Cílem společnosti je nabídnout uživatelům možnost srovnávat nabídky ze světa osobních financí snadno, rychle a online. Jedním ze základních pilířů společnosti je vzdělávání široké veřejnosti na poli osobních financí a zvyšování finanční gramotnosti.

Více informací na https://www.bezvafinance.cz/

Více zpráv k tématu Důchod

Poslední zprávy z rubriky Finanční rady:

Přečtěte si také:

Příbuzné stránky

- Důchod a penze 2021 - aktuální informace k důchodům

- Valorizace důchodů - jak stoupají důchody?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Důchodová kalkulačka - odchod do důchodu

- Invalidní důchod

- Zvýšení důchodu

- Starobní důchod - kdy a kolik

- Kdy do důchodu?

- Kalkulačka důchodu 2021

- Průměrný důchod

- Reforma důchodů - reforma důchodového systému

- Kalkulačka vdovského důchodu

Prezentace

02.04.2025 Firmy a podnikatelé si loni půjčili 168…

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.