Americkou centrální banku ovládla stagflační nejistota

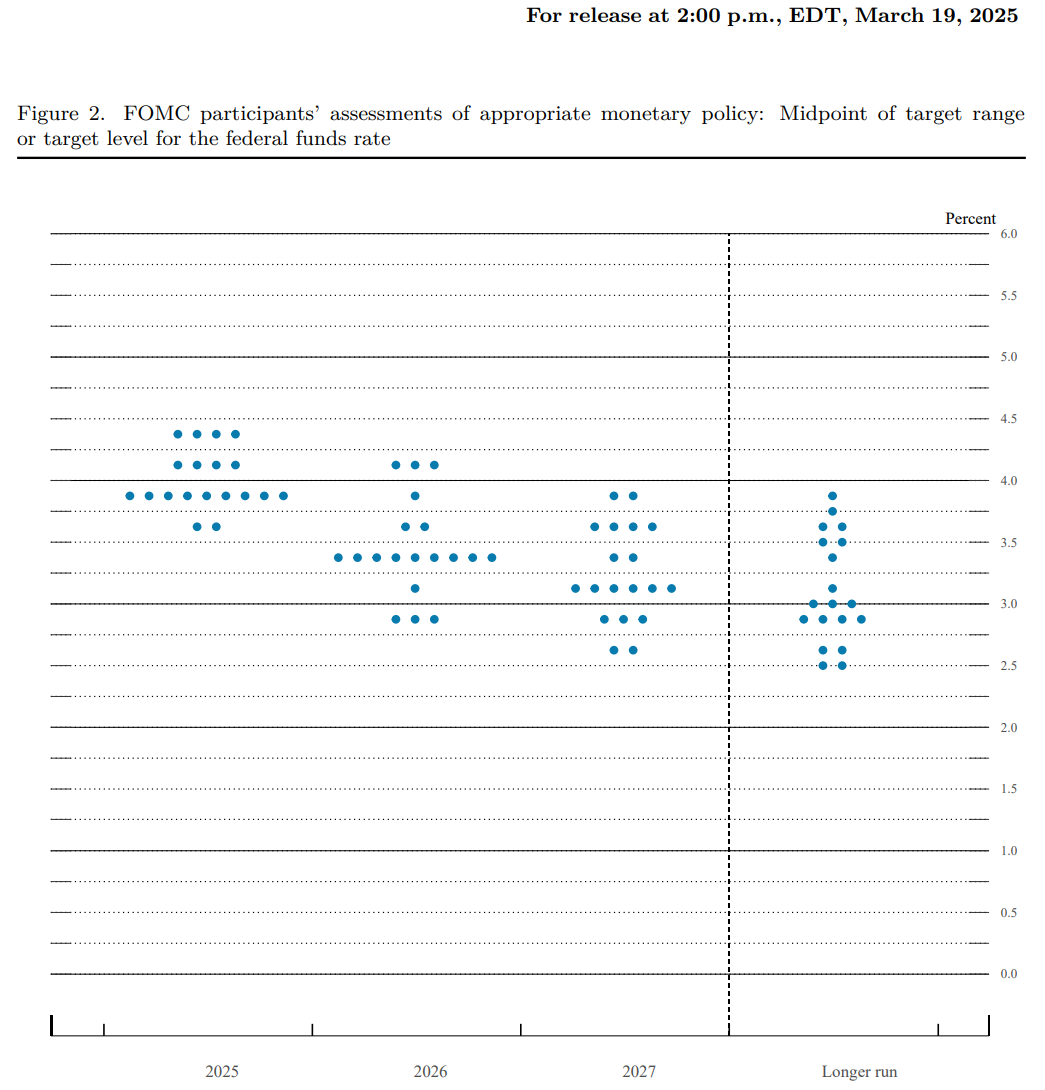

Americká centrální banka doručila očekávanou stabilitu sazeb. Aktualizovaná prognóza ovlivněná zejména Trumpovou celní politikou ukázala stagflační scénář v podobě revize výhledu růstu směrem dolů a inflace směrem nahoru. Výhled mediánu sazeb zůstal beze změny. Z dot plot grafu je však vidět, že se někteří centrální bankéři přiklání k potřebě vyšších úroků po delší dobu.

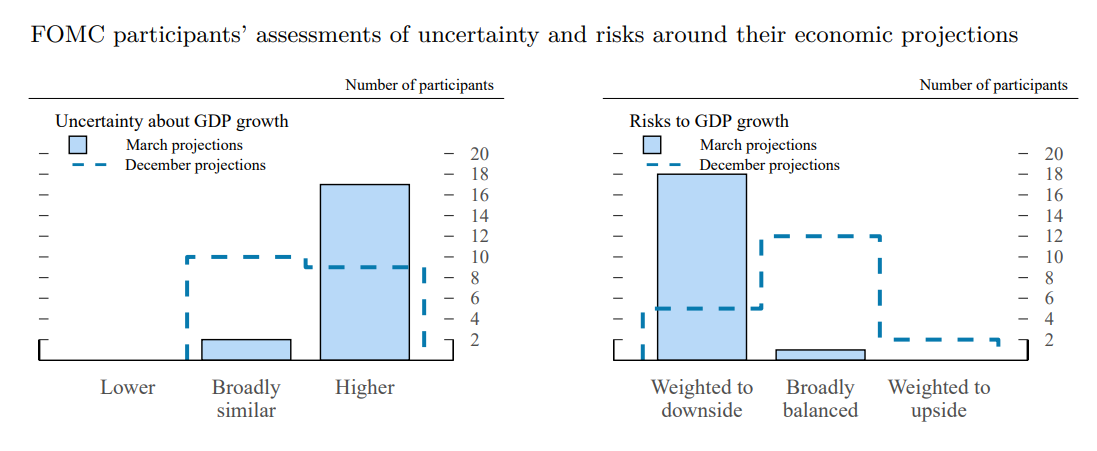

Guvernér Fedu Powell během tiskové konference často zmiňoval slovo nejistota. Když se podíváme do útrob prognózy, zmínky byly oprávněné. Oproti prosinci je nejistota výrazně větší u výhledu růstu, přičemž rizika se pohledem vyššího počtu centrálních bankéřů oproti prosinci posunula jasně směrem dolů, tj. směrem k slabšímu výkonu.

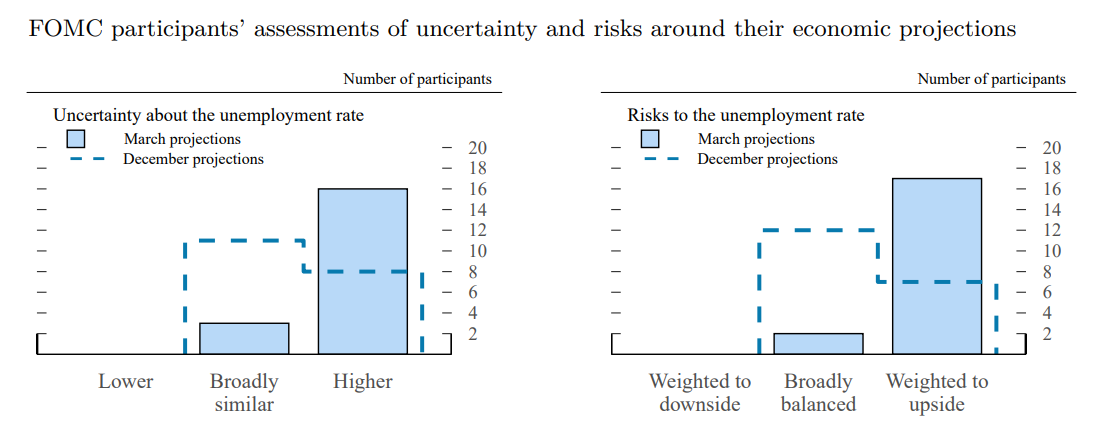

Podobný posun vidíme i u výhledu míry nezaměstnanosti, byť v jejím případě byly revize výhledu citelně menší oproti růstu. Nejistota podle většiny centrálních bankéřů narostla a rizika jdou směrem k vyšší míře nezaměstnanosti.

U inflace vidíme, že se držíme trendu. Nejistota narostla, stejně tak počet centrálních bankéřů pracujících s rizikem vyšší inflace. Medián výhledu celkové i jádrové inflace měřené indexem PCE ukázal největší revizi v roce 2025. Někteří centrální bankéři ale pracují s výhledem, kdy se letošní zvýšené proinflační tlaky propíšou i do další let. Najdou se i tací, kteří očekávají, že se inflace v roce 2026 a 2027 udrží v okolí 3 %.

Zajímavostí je letošní posun „dotů“ v dot plot grafu směrem vzhůru, byť za nezměněného mediánu. Pokud by rizika vyšší inflace zesílila, další prognóza by už mohla mediánem pohnout. Jak vidíme z postupně intenzivnějšího vnímání rizik rychlejšího tempa růstu cen, tento scénář rozhodně nemá nulovou pravděpodobnost.

Trh se očividně obával více jestřábího výstupu prognózy s důrazem na opatrnější postup ohledně úpravy sazeb. Výstup neměnného úrokového mediánu je tak úlevou. Uklidňujících prvkem může být i to, že se revize mediánového výhledu inflace nedočkaly zásadního posunu vzhůru v dalších letech. To by naznačovalo, že očekávaný inflační poskok spjatý z velké části s celní politikou bude záležitostí především letoška, a nevyžaduje preventivní opatření s ohledem na možné scénáře, jako jsou například odukotvená inflační očekávání nad rámec domácností.

Detailní pohled na inflační rizika a posuny v rámci dot plot grafu podle nás ukazuje o něco „vážnější“ situaci než medián. Otázkou je, zda tomu bude trh věnovat nějakou pozornost. Jisté, je že proinflační rizika dnešního prostředí budou Fed držet zpátky oproti tomu, jak se k úpravám měnové politiky postavil v loňském roce. Alespoň do doby, než by se odehrál potenciální přesun z negativního nabídkového šoku celní politiky k poptávkovému, který by se projevil především na trhu práce. Pouze výrazné uvolnění trhu práce by totiž mohlo Fed donutit k rychlejšímu snížení úroků.

Záznam komentáře k Fedu vytvořený ve spolupráci s XTB

Zdroj: Fed, Bloomberg, Reuters

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.